ī”(du©¼)ųąć°(gu©«)įŲėŗ(j©¼)╦ŃĄ─░l(f©Ī)š╣Ż¼╩ął÷(ch©Żng)ĻP(gu©Īn)ūóįŲėŗ(j©¼)╦Ń├„ąŪŲ¾śI(y©©)░ó└’įŲŻ¼Ų┌═¹į┌ųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)ųąīżšęŽ┬ę╗éĆ(g©©)─▄ē“│╔ķL(zh©Żng)ŲüĒ(l©ói)Ą─░ó└’ĪŻļm╚╗╩ął÷(ch©Żng)╔Ž▒Ē¼F(xi©żn)ūŅ×ķ═╗│÷ūŅ╬³ę²č█Ū“Ą─╩ŪįŲėŗ(j©¼)╦Ń├„ąŪŲ¾śI(y©©)Ą─Ė▀╦┘░l(f©Ī)š╣╝░Ųõ╦∙š╣¼F(xi©żn)Ą─╬┤üĒ(l©ói)Š▐┤¾┐šķgŻ¼Ą½ŽÓ▌^┼c╠¦Ņ^┐┤╠ņ╔ŽĄ─├„ąŪŻ¼Ų┌┼╬╩ął÷(ch©Żng)╔Žį┘│÷¼F(xi©żn)Ž┬ę╗éĆ(g©©)░ó└’įŲĄ─═Č┘Y│÷░l(f©Ī)³c(di©Żn)Ż¼╬ęéāšJ(r©©n)×ķÅ─╬┤üĒ(l©ói)?y©©)Ēė?500ā|╩ął÷(ch©Żng)┐šķgĄ─╦ĮėąįŲĪóįŲėŗ(j©¼)╦Ń├„ąŪ▒│║¾Ą─įŲ«a(ch©Żn)śI(y©©)µ£ÖC(j©®)ė÷▀@ā╔³c(di©Żn)│÷░l(f©Ī)Ż¼īó╠N(y©┤n)║¼Ė³┤¾Ą─═Č┘YÖC(j©®)Ģ■(hu©¼)ĪŻ└Ēė╔Ż║

ó┘╦ĮėąįŲĘ■äš(w©┤)ų„ę¬├µŽ“š■Ė«Īó┤¾ą═Ų¾śI(y©©)Ą╚┐═æ¶Ż¼ąĶŪ¾Č©ųŲ╗»│╠Č╚Ė▀Ż¼▓Ņ«É╗»░l(f©Ī)š╣Ż¼▓╗ęū│÷¼F(xi©żn)┌Aš▀═©│įĄ─╩ął÷(ch©Żng)Ė±ŠųĪŻ╦ĮėąįŲ╝╝ąg(sh©┤)ķTÖæĖ▀Ż¼į┌╦ĮėąįŲųąæ{ĮĶė▓īŹ(sh©¬)┴”Ą├üĒ(l©ói)Ą─▓┼╩ŪīŹ(sh©¬)īŹ(sh©¬)į┌į┌ėą└¹ØÖ(r©┤n)Ą─╩ął÷(ch©Żng)┐šķgĪŻ╬ęć°(gu©«)╦ĮėąįŲ╬┤üĒ(l©ói)5500ā|Ą─Š▐┤¾╩ął÷(ch©Żng)Ż¼ėą═¹┼Óė²│÷Ū¦ā|╩ąųĄĄ─²łčļ╣½╦ŠĪŻ

ó┌╣½ėąįŲ╩ął÷(ch©Żng)Š▀ėą’@ų°Ą─┌Aš▀═©│į╠ž³c(di©Żn)Ż¼╩ął÷(ch©Żng)ļyį┘│÷ę╗éĆ(g©©)░ó└’įŲĪŻ░ó└’įŲėą╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)ĪóĀI(y©¬ng)õN─▄┴”ĪóļŖ╔╠▒│Š░│÷╔ĒŻ¼ų·ŲõµiČ©╩ął÷(ch©Żng)Ąž╬╗Ż¼Č°Ųõ├„ąŪĄž╬╗ę╗Ą®┤_┴óät╩Ū┌Aš▀═©│įĪŻ░ó└’įŲęÄ(gu©®)─ŻöU(ku©░)┤¾Ż¼ĮoŲõ╦¹Ų¾śI(y©©)╩ŻŽ┬Ą─┐šķgįĮąĪĪŻ░ó└’įŲĦüĒ(l©ói)įŲ«a(ch©Żn)śI(y©©)µ£Š▐┤¾ÖC(j©®)ė÷Ż¼═©▀^(gu©░)įŲ«a(ch©Żn)śI(y©©)µ£ģó┼cįŲ═Č┘YĄ─ĘĮ╩ĮųĄĄ├ĻP(gu©Īn)ūóĪŻ

═Č┘Yę¬³c(di©Żn)Ż║

įŲėŗ(j©¼)╦ŃŠ▐┤¾┐šķgīóĦüĒ(l©ói)Ė▀╦┘░l(f©Ī)š╣ĪŻįŲėŗ(j©¼)╦Ńš²│╔×ķ╬┤üĒ(l©ói)ą┼Žóö²┤·░l(f©Ī)š╣Ą─ę╗éĆ(g©©)Įė╚ļ┐┌Ż¼ĮY(ji©”)║ŽįŲėŗ(j©¼)╦Ń░l(f©Ī)š╣│╔×ķ▒ŖČÓąąśI(y©©)╬┤üĒ(l©ói)░l(f©Ī)š╣┌ģä▌(sh©¼)Ż¼░l(f©Ī)š╣įŲėŗ(j©¼)╦Ń│╔×ķŽÓĻP(gu©Īn)Ų¾śI(y©©)Ą─ųžę¬æ(zh©żn)┬į▓┐╩Ż¼įŲėŗ(j©¼)╦Ń═Č┘Y│ų└m(x©┤)į÷╝ėĪŻČ°ļSų°╬ęć°(gu©«)╬’┬ō(li©ón)ŠW(w©Żng)Īó┤¾öĄ(sh©┤)ō■(j©┤)Īó4G═©ą┼ŠW(w©Żng)Įj(lu©░)Ą╚░l(f©Ī)š╣õüķ_Ż¼▀BŽ“Ė³²ŗ┤¾Ą─įO(sh©©)éõęÄ(gu©®)─Ż┼cĮė╚ļ╚╦╚║Ż¼įŲėŗ(j©¼)╦ŃīóĄ├ĄĮĖ³┤¾Ą─ų¦│ųŻ¼ī”(du©¼)įŲĄ─ąĶŪ¾┐šķgę▓▓╗öÓöU(ku©░)┤¾Ż¼Ä¦üĒ(l©ói)įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣Ą─▀M(j©¼n)ę╗▓Į╝ė╦┘ĪŻŅA(y©┤)ėŗ(j©¼)╬ęć°(gu©«)╦ĮėąįŲ2020─Ļėą═¹▀_(d©ó)ĄĮ5500ā|Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─ŻĪŻ

├└ć°(gu©«)įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣Įø(j©®ng)“×(y©żn)ĮĶĶbŻ║├└ć°(gu©«)š■Ė«└¹ė├ūį╔ĒIT▓╔┘Å(g©░u)?f©┤)Ųä?d©░ng)╦ĮėąįŲ░l(f©Ī)š╣Ż¼š■Ė«įŲ▓╔┘Å(g©░u)Ņ~4─Ļį÷ķL(zh©Żng)Į³6▒ČĪŻ═¼ö²═Ųäė(d©░ng)FedRAMPĄ╚╗∙▒Šś╦(bi©Īo)£╩(zh©│n)šJ(r©©n)ūCįO(sh©©)┴óĮŌøQ═Ō▓┐ąįå¢(w©©n)Ņ}Ż¼└¹ė├š■Ė«╣½ą┼┴”ō¶ųąįŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ųąĄ─░▓╚½═┤³c(di©Żn)Ż¼īóįŲėŗ(j©¼)╦ŃĦ╔Ž┐ņ╣Ø(ji©”)ūÓ░l(f©Ī)š╣ĪŻIBMĄ╚æ{ĮĶėŗ(j©¼)╦ŃĪó▄ø╝■Ą╚ā×(y©Łu)ä▌(sh©¼)½@Š▐┤¾░l(f©Ī)š╣Ż¼│╔ķL(zh©Żng)×ķ╦ĮėąįŲŠ▐Ņ^Ż¼įŲėŗ(j©¼)╦ŃśI(y©©)äš(w©┤)╩š╚ļ▀_(d©ó)░┘ā|├└į¬Ą─¾w┴┐Ż¼Ė▀į÷ķL(zh©Żng)Ė▀├½└¹Ą─įŲśI(y©©)äš(w©┤)ęč▒╗HPĪóIBMĪóMicrosoftĄ╚Š▐čļįO(sh©©)Č©×ķ╬┤üĒ(l©ói)Ą─į÷ķL(zh©Żng)ų„┴”▄ŖĪŻ║å(ji©Żn)å╬š■Ė«śI(y©©)äš(w©┤)╦ĮėąįŲ╗»ų«║¾ŠoĖ·╔ŽĄ─╩Ū║╦ą─śI(y©©)äš(w©┤)╔ŽįŲŻ¼ęį╝░Į╚┌įŲĪóŲ¾śI(y©©)įŲĄ╚Ż¼░l(f©Ī)š╣╣Ø(ji©”)ūÓ▓╗├ō╣Ø(ji©”)Ż¼ITų¦│÷╚f(w©żn)ā|├└į¬╝ē(j©¬)äeĄ─įŲ╠µ┤·┐šķgķ_åóĪŻ

įO(sh©©)éõÅS╔╠į┌╦ĮėąįŲĄūīėĖé(j©¼ng)ĀÄ(zh©źng)ųąā×(y©Łu)ä▌(sh©¼)Š▐┤¾šQ╔·Ū¦ā|²łŅ^ĪŻ╦ĮėąįŲ╩▄įO(sh©©)éõÅS╔╠ė░Ēæ▌^┤¾Ż¼Č°OpenStackĄ╚ķ_į┤įŲŲĮ┼_(t©ói)Ą─░l(f©Ī)š╣Ż¼╩╣Ą├╦ĮėąįŲ╩ął÷(ch©Żng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė³╝ėŽ“ė▓╝■įO(sh©©)éõĄūīė╝»ųąŻ¼įO(sh©©)éõÅS╔╠Ą─«a(ch©Żn)ŲĘā×(y©Łu)ä▌(sh©¼)Ż¼ė╚Ųõ╩Ūį┌ėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)╚²┤¾╦ĮėąįŲ║╦ą─ŅI(l©½ng)ė“╔ŽĄ──▄┴”│╔×ķĖé(j©¼ng)ĀÄ(zh©źng)ĻP(gu©Īn)µI!╚A×ķōĒėąĮ╗ōQÖC(j©®)Īó┬Ęė╔Ų„ĪóĘ■äš(w©┤)Ų„Īó¤o(w©▓)ŠĆŠųė“ŠW(w©Żng)Īó┤µā”(ch©│)Ą╚įŲėŗ(j©¼)╦ŃįO(sh©©)éõ═Ļš¹«a(ch©Żn)Ųʵ£Ż¼æ{ĮĶį┌ė▓╝■ŅI(l©½ng)ė“Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼Ųõęč░l(f©Ī)š╣│╔×ķć°(gu©«)ā╚(n©©i)╦ĮėąįŲ╩ął÷(ch©Żng)ŅI(l©½ng)ī¦(d©Żo)š▀ĪŻ╦ĮėąįŲ╩ął÷(ch©Żng)▓óĘŪ┌Aš▀═©│įŻ¼į┌Ų¾śI(y©©)ŠW(w©Żng)ŅI(l©½ng)ė“?q©▒)Ź┴”│¼╚║Ą─╚A╚²═©ą┼Ż¼æ{ĮĶ║╦ą─ŠW(w©Żng)Įj(lu©░)įO(sh©©)éõā×(y©Łu)ä▌(sh©¼)▀M(j©¼n)ąą═Ōčė╩Į═žš╣Ż¼┤“įņ╝╝ąg(sh©┤)įO(sh©©)éõĄ─╦ĮėąįŲķL(zh©Żng)│ŪŻ¼ėą═¹╚”½@Ū¦ā|╩ął÷(ch©Żng)┐šķgŻ¼Č°┼c╚A×ķōĒėąĻP(gu©Īn)µIŽÓ╦Ų³c(di©Żn)Ą─Ęķ╗═©ą┼ę▓ėą═¹╚ĪĄ├┤¾░l(f©Ī)š╣ĪŻ

╣½ėąįŲ│ų└m(x©┤)░l(f©Ī)š╣ėŁįŲ«a(ch©Żn)śI(y©©)µ£ÖC(j©®)Ģ■(hu©¼)ĪŻįŲ═©ėŹ╣½╦ŠTwilioį┌╝~╝sūC╚»Į╗ęū╦∙│╔╣”╔Ž╩ąŻ¼Äį½@Ė▀╣└ųĄŻ¼įŲ═©ėŹār(ji©ż)ųĄį┌įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣▌^│╔╩ņĄ─├└ć°(gu©«)╩ął÷(ch©Żng)╔Ž½@šJ(r©©n)┐╔ĪŻ░ķļSų°╩ął÷(ch©Żng)╔ŽįŲėŗ(j©¼)╦Ń├„ąŪŲ¾śI(y©©)üSžż▓Ü─┐Ą─░l(f©Ī)š╣Ż¼ųąć°(gu©«)įŲėŗ(j©¼)╦Ń┼cöÓ░l(f©Ī)š╣Ż¼įŲ«a(ch©Żn)śI(y©©)µ£ÖC(j©®)Ģ■(hu©¼)’@¼F(xi©żn)Ż¼ū„×ķįŲėŗ(j©¼)╦Ń═©ą┼▓Õ╝■Ą─įŲ═©ą┼Ż¼╩ął÷(ch©Żng)ųžę¬ąįīó═╗’@│÷üĒ(l©ói)Ż¼įŲ═©ą┼ėą═¹│╔×ķįŲ«a(ch©Żn)śI(y©©)µ£╔ŽĄ─ųžę¬═Č┘YŅI(l©½ng)ė“ĪŻ

ę╗Īó╦ĮėąįŲ╩ął÷(ch©Żng)įO(sh©©)éõÅS╔╠░l(f©Ī)š╣╩Ū┐┤³c(di©Żn)

1.├└ć°(gu©«)š■Ė«ģó┼cŻ¼ÅŖ(qi©óng)┴”═Ųäė(d©░ng)╦ĮėąįŲ░l(f©Ī)š╣

2010─ĻŲõ├└ć°(gu©«)š■Ė«ų▒Įėģó┼cįŲėŗ(j©¼)╦ŃŻ¼╩ūŽ╚ŲüĒ(l©ói)Ą─╩Ū╦ĮėąįŲŻ¼├└ć°(gu©«)š■Ė«Ą─┤¾┴”═Č╚ļų▒Įėīó╦ĮėąįŲĦ╔Ž┐ņ╣Ø(ji©”)ūÓ░l(f©Ī)š╣ĪŻ├└ć°(gu©«)š■Ė«┼cė┌2010─ĻīŹ(sh©¬)╩®“įŲėŗ(j©¼)╦Ńā×(y©Łu)Ž╚——Cloud-First”š■▓▀Ż¼į┌┬ō(li©ón)░Ņš■Ė«ÖC(j©®)śŗ(g©░u)▓┐ķTųą═Ųäė(d©░ng)įŲėŗ(j©¼)╦ŃĄ─Ųš╝░æ¬(y©®ng)ė├Ż¼īóš■Ė«Ę■äš(w©┤)Å─įŁŽ╚é„Įy(t©»ng)Ą─IT╝▄śŗ(g©░u)╔ŽŽ“įŲėŗ(j©¼)╦Ń▀węŲŻ¼═¼ö²▀M(j©¼n)ąąš■Ė«Ą─öĄ(sh©┤)ō■(j©┤)ųąą─š¹║ŽŻ¼ęį▀_(d©ó)ĄĮš■Ė«ITķ_ų¦Ą─╣Ø(ji©”)╝sĪŻČ╠Č╠4─Ļā╚(n©©i)├└ć°(gu©«)š■Ė«Ą─įŲ▓╔┘Å(g©░u)ų¦│÷į÷ķL(zh©Żng)┴╦Į³6▒ČŻ¼┴Ē═Ōō■(j©┤)CloudTech7į┬24╚šŽ¹ŽóŻ¼üå±R▀d║═╬ó▄øĄ╚įŲėŗ(j©¼)╦ŃÅS╔╠ęč½@Ą├FedRAMP┼·£╩(zh©│n)Ż¼×ķ├└ć°(gu©«)š■Ė«Ą─žö(c©ói)š■Ą╚├¶ĖąśI(y©©)äš(w©┤)╠ß╣®įŲėŗ(j©¼)╦ŃĘ■äš(w©┤)ĪŻļSų°š■Ė«įŲėŗ(j©¼)╦Ń╔ŅČ╚░l(f©Ī)š╣Ż¼ć°(gu©«)├±╔·├³Ę└ūo(h©┤)Īóć°(gu©«)╝ę░▓╚½Īóžö(c©ói)š■Ą╚š■Ė«║╦ą─śI(y©©)äš(w©┤)Ą─├¶ĖąöĄ(sh©┤)ō■(j©┤)ę▓īóų▓Į▐D(zhu©Żn)Ž“įŲėŗ(j©¼)╦ŃŻ¼Ė▀╦┘į÷ķL(zh©Żng)Ą─š■Ė«įŲ▓╔┘Å(g©░u)īó½@Ą├│ų└m(x©┤)ų¦│ųĪŻ├└ć°(gu©«)š■Ė«┤¾┴”═Č╚ļų▒ĮėīóįŲėŗ(j©¼)╦ŃĦ╔Ž┐ņ╣Ø(ji©”)ūÓ░l(f©Ī)š╣ĪŻ

łD1 ├└ć°(gu©«)š■Ė«┤¾┴”═Č╚ļų▒ĮėīóįŲėŗ(j©¼)╦ŃĦ╔Ž┐ņ╣Ø(ji©”)ūÓ░l(f©Ī)š╣

į┌▓╔ė├š■Ė«═Č┘Y╩ūŽ╚ų▒Įė└Łäė(d©░ng)╦ĮėąįŲ╩ął÷(ch©Żng)Ą─═¼ö²Ż¼├└ć°(gu©«)└¹ė├š■Ė«į┌╩ął÷(ch©Żng)░l(f©Ī)š╣ųąĄ─š{(di©żo)š¹Īóę²╚ļĄ╚═Ō▓┐ąį╣”─▄Ż¼ĘeśO═Ųäė(d©░ng)įŲėŗ(j©¼)╦ŃęÄ(gu©®)ĘČ╗»Ż¼┤┘▀M(j©¼n)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)╠Äį┌ĮĪ┐ĄĄ─░l(f©Ī)š╣╣Ø(ji©”)ūÓ╔ŽĪŻį┌“įŲėŗ(j©¼)╦Ńā×(y©Łu)Ž╚”░l(f©Ī)š╣│§Ų┌Ż¼├└ć°(gu©«)š■Ė«╝┤═Ų│÷ĪČ├└ć°(gu©«)š■Ė«įŲĘ■äš(w©┤)░▓╚½įu(p©¬ng)╣└║═╩┌ÖÓ(qu©ón)Į©ūhĘĮ░ĖĪĘĄ╚╩«ČÓ▓┐ąąśI(y©©)Ę©ęÄ(gu©®)ęÄ(gu©®)ĘČįŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣Ż¼Ė³╩Ū═©▀^(gu©░)ĪČ┬ō(li©ón)░Ņą┼Žó░▓╚½╣▄└ĒĘ©░ĖĪĘī”(du©¼)įŲėŗ(j©¼)╦Ń╠ß╣®╔╠½@Ą├š■Ė«įŲėŗ(j©¼)╦Ń║Ž═¼▀M(j©¼n)ąąć└(y©ón)Ė±Ą─£╩(zh©│n)╚ļ┘YĖ±╣▄└ĒŻ¼ęį╝░ųŲČ©FedRAMPĄ╚ę╗ŽĄ┴ąś╦(bi©Īo)£╩(zh©│n)šJ(r©©n)ūCŻ¼ĮŌøQįŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ųąĄ─░▓╚½ąįå¢(w©©n)Ņ}ĪŻę²╚ļš■Ė«╣½ą┼┴”ĮŌøQįŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)═Ō▓┐ąįå¢(w©©n)Ņ}Ż¼ō¶ųąįŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ųąĄ─░▓╚½═┤³c(di©Żn)Ż¼×ķįŲ╩ął÷(ch©Żng)Ą─ĮĪ┐Ą░l(f©Ī)š╣Æ▀│²šŽĄKĪŻ

į┌š■Ė«╣½ą┼┴”ĮŌøQįŲ░▓╚½Ą╚╩ął÷(ch©Żng)═Ō▓┐ąįå¢(w©©n)Ņ}ų«║¾Ż¼š¹¾w╩ął÷(ch©Żng)░l(f©Ī)š╣╣Ø(ji©”)ūÓ½@Ą├┐ŲīW(xu©”)ę²ī¦(d©Żo)Ż¼║å(ji©Żn)å╬š■Ė«śI(y©©)äš(w©┤)╦ĮėąįŲ╗»ų«║¾ŠoĖ·╔ŽĄ─╩Ū║╦ą─śI(y©©)äš(w©┤)╔ŽįŲŻ¼ęį╝░Į╚┌įŲĪóŲ¾śI(y©©)įŲĄ╚▓Į¾EŻ¼░l(f©Ī)š╣╣Ø(ji©”)ūÓ┼c├ō╣Ø(ji©”)Ż¼Å─║å(ji©Żn)å╬š■äš(w©┤)įŲŽ“║╦ą─š■äš(w©┤)įŲ┐vŽ“╔Ņ╗»░l(f©Ī)š╣Ż¼Å─š■äš(w©┤)įŲŽ“Ų¾śI(y©©)įŲÖMŽ“öU(ku©░)š╣Ż¼ITų¦│÷╚f(w©żn)ā|├└į¬╝ē(j©¬)äeĄ─įŲ╠µ┤·┐šķgķ_åóĪŻō■(j©┤)GartnerĘų╬÷Ż¼Įø(j©®ng)▀^(gu©░)įŲėŗ(j©¼)╦Ńā×(y©Łu)Ž╚“Cloud-First”─Ż╩ĮĄ─░l(f©Ī)š╣Ęe└█Ż¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)5─ĻĄ─ITų¦│÷Å─é„Įy(t©»ng)─Ż╩ĮŽ“įŲėŗ(j©¼)╦Ń─Ż╩Į▐D(zhu©Żn)Ž“╠µ┤·┐šķgŻ¼īó▀_(d©ó)ĄĮ1╚f(w©żn)ā|├└į¬Ą─ęÄ(gu©®)─ŻŻ¼į┌SaaS▄ø╝■īėĪóPaaSŲĮ┼_(t©ói)īėęį╝░IaaS╗∙ĄA(ch©│)įO(sh©©)éõīėĘųäe▀_(d©ó)ĄĮ37%Īó10%║═17%Ą─įŲ╠µ┤·┬╩Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2020─Ļīó▓╗į┘┤µį┌¤o(w©▓)įŲėŗ(j©¼)╦Ń▓┐╩Ą─╣½╦ŠŻ¼╦∙ėą╣½╦ŠČ╝┼cįŲėŗ(j©¼)╦ŃŽÓĻP(gu©Īn)Ż¼╩└Įńīó▀M(j©¼n)╚ļšµš²Ą─įŲö²┤·ĪŻ

į┌š■Ė«═Ųäė(d©░ng)Ž┬HPĪóIBMĪóMicrosoftĄ╚æ{ĮĶūį╔Ēį┌╦ĮėąįŲėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)╚²┤¾║╦ą─ŅI(l©½ng)ė“╔ŽĄ─▄øė▓╝■ā×(y©Łu)ä▌(sh©¼)½@Ą├Š▐┤¾░l(f©Ī)š╣Ż¼įŲėŗ(j©¼)╦ŃśI(y©©)äš(w©┤)ęÄ(gu©®)─Ż┐ņ╦┘į÷ķL(zh©Żng)Ż¼│╔ķL(zh©Żng)×ķ╦ĮėąįŲŠ▐Ņ^Ż¼ŲõįŲėŗ(j©¼)╦ŃśI(y©©)äš(w©┤)╩š╚ļęčį÷ķL(zh©Żng)ĄĮ░┘ā|├└į¬Ą─¾w┴┐Ż¼Ė∙ō■(j©┤)IBM2016─ĻČ╚╣½ķ_žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŲõįŲėŗ(j©¼)╦ŃśI(y©©)äš(w©┤)─Ļ╩š╚ļ▀_(d©ó)ĄĮ108ā|├└į¬Ż¼į÷ķL(zh©Żng)30%Ż¼═¼ö²╣½╦Šį┌įŲėŗ(j©¼)╦Ńė╚Ųõ╩Ū╦ĮėąįŲųąę└┐┐į┌Ę■äš(w©┤)Ų„Īó┤µā”(ch©│)Ų„Ą╚ė▓╝■ŅI(l©½ng)ė“Ą─įŁėąā×(y©Łu)ä▌(sh©¼)Ż¼ŽÓ▌^ų╗ū÷╝ā?c©©)ŲŲĮ┼_(t©ói)Ą─▄ø╝■╣½╦ŠŻ¼╩ął÷(ch©Żng)▒Ē¼F(xi©żn)Ė³═╗│÷Ż¼├½└¹┬╩į┌40%ęį╔ŽĪŻ╗▌ŲšĪó╬ó▄øĄ╚ÅS╔╠į┌╩ął÷(ch©Żng)░l(f©Ī)š╣ųąŻ¼ŲõįŲėŗ(j©¼)╦Ń¾w┴┐ę▓½@Ą├┴╦Š▐Ę∙į÷ķL(zh©Żng)Ż¼HPĪóIBMĪóMicrosoftĄ╚Š▐čļĄ─øQ▓▀īė┼c╣▄└Ēš▀Ż¼╝Ŗ╝ŖīóĖ▀į÷ķL(zh©Żng)Ė▀├½└¹Ą─įŲśI(y©©)äš(w©┤)įO(sh©©)Č©×ķŲõ╬┤üĒ(l©ói)Ą─į÷ķL(zh©Żng)ų„┴”▄ŖĪŻ

2.╦ĮėąįŲ╩▄įO(sh©©)éõÅS╔╠ė░Ēæ┤¾Ż¼ĄūīėįO(sh©©)éõøQČ©Ēöīė░l(f©Ī)š╣

╦ĮėąįŲĄ─░l(f©Ī)š╣╩Ū×ķ┴╦Ų¾śI(y©©)į┌ā╚(n©©i)▓┐▀M(j©¼n)ąąą┼Žó╗»Į©įO(sh©©)Ż¼īŹ(sh©¬)¼F(xi©żn)ā╚(n©©i)▓┐ą┼ŽóöĄ(sh©┤)ō■(j©┤)ųąą─Ą─įŲ╗»▐D(zhu©Żn)ūāŻ¼═¼ö²└¹ė├Ė▀ą¦Ą─įŲėŗ(j©¼)╦Ń╣▄└Ē╝╝ąg(sh©┤)Ż¼į┌╠ß╔²ā╚(n©©i)▓┐ą┼Žó╣▄└ĒŻ¼ėąą¦ĮĄĄ═ITŽĄĮy(t©»ng)═Č╚ļ│╔▒ŠĄ─═¼ö²Ż¼═Ųäė(d©░ng)ā╚(n©©i)▓┐äō(chu©żng)ą┬ĪŻ╦ĮėąįŲėŗ(j©¼)╦Ń├µŽ“┐═æ¶ę¬¬Ü(d©▓)š╝įŲėŗ(j©¼)╦Ń┘Yį┤Ą─ąĶŪ¾Ż¼į┌×ķė├æ¶╠ß╣®įŲėŗ(j©¼)╦ŃĘ■äš(w©┤)Ą─═¼ö²┐╔╠ß╣®į┌öĄ(sh©┤)ō■(j©┤)░▓╚½ąį╔ŽūŅ╚½├µĄ─ų¦│ųĪŻ═©▀^(gu©░)ī”(du©¼)įŲ╗∙ĄA(ch©│)įO(sh©©)╩®ūįų„▓┐╩Įõ┼cķT═ą╣▄Ż¼īŹ(sh©¬)¼F(xi©żn)įŲėŗ(j©¼)╦Ń╗∙ĄA(ch©│)ė▓╝■īėĄ─┘Yį┤¬Ü(d©▓)š╝Ż¼▀M(j©¼n)Č°į┌ė▓╝■īėĄ─▓┐╩╔Ž╝┤īŹ(sh©¬)¼F(xi©żn)ī”(du©¼)įŲėŗ(j©¼)╦ŃĄ─┐žųŲŻ¼ĮY(ji©”)║Ž║¾Ų┌▀\(y©┤n)ĀI(y©¬ng)ųą═©▀^(gu©░)ŽÓĻP(gu©Īn)ā╚(n©©i)▓┐╚╦åTĄ─╔Ēü¦ūR(sh©¬)äe┼c╩┌ÖÓ(qu©ón)┐žųŲŻ¼ėąą¦▒ŻšŽ┴╦║¾Ų┌▓┐╩įŲėŗ(j©¼)╦ŃŽÓĻP(gu©Īn)æ¬(y©®ng)ė├ö²╦ĮėąįŲ┐═æ¶Ą─ūįų„┐žųŲ─▄┴”ĪŻČ°═©▀^(gu©░)╠ōöM╝╝ąg(sh©┤)┼cūįäė(d©░ng)╗»╠ōöMÖC(j©®)╣▄└Ē╝╝ąg(sh©┤)Ż¼īóŲ¾śI(y©©)ā╚(n©©i)▓┐ąĶŪ¾─ŻöM│╔ČÓūŌæ¶─Ż╩ĮĄ─╣½ėąįŲĘ■äš(w©┤)Ż¼╠ß╣®Įo┐═æ¶ę╗éĆ(g©©)╠ōöMÖC(j©®)═Ļ╚½ūįäė(d©░ng)╗»╣▄└ĒŻ¼Äį─▄ē“į┌Č╠ö²ķgā╚(n©©i)┐ņ╦┘═Ļ│╔æ¬(y©®ng)ė├▓┐╩┼cĮ╗ĖČĄ─įŲėŗ(j©¼)╦ŃĒŚ(xi©żng)─┐ĪŻ

╚╗Č°Ų¾śI(y©©)į┌▓┐╩╦ĮėąįŲĄ─▀^(gu©░)│╠ųąŻ¼ė╔┼c┐═æ¶ūį╔ĒITīŹ(sh©¬)┴”ŽÓī”(du©¼)┼c┼cśI(y©©)įŲĘ■äš(w©┤)╠ß╣®╔╠╝░įO(sh©©)éõÅS╔╠▌^×ķ┬õ║¾Ż¼ąĶꬎÓæ¬(y©®ng)ÅS╔╠╠ß╣®┼cśI(y©©)ų¦│ųŻ¼ė╚Ųõ╩Ūį┌╦ĮėąįŲśŗ(g©░u)Į©ö²Ą─╗∙ĄA(ch©│)ė▓╝■įO(sh©©)éõīė├µŻ¼═∙═∙ąĶę¬ė╔┤„Ā¢Īó╦╝┐ŲĄ╚ÅS╔╠╠ß╣®ŲõÖC(j©®)╣±Ę■äš(w©┤)Ų„ĪóĮ╗ōQÖC(j©®)Ą╚įO(sh©©)éõĪŻČ°ė╔┼c▀@ą®įO(sh©©)éõÅS╔╠Š∙ėąĖ„ūįĄ─Ę■äš(w©┤)╠ß╣®ś╦(bi©Īo)£╩(zh©│n)Ż¼ŽÓė┌ų«ķg║▄ļy╝µ╚▌Ż¼Ė³▓╗┐╔─▄īóę╗éĆ(g©©)ÅS╔╠╠ß╣®Ą─Ę■äš(w©┤)¤o(w©▓)┐p▀wČéĄĮ┴Ēę╗╝ęÅS╔╠Ą─ŽĄĮy(t©»ng)╔ŽĪŻ═¼ö²į┌śŗ(g©░u)Į©╦ĮėąįŲö²Ż¼į┌╬’└Ē╗∙ĄA(ch©│)╝▄śŗ(g©░u)īė├µīŹ(sh©¬)¼F(xi©żn)ČÓ╝ęÅS╔╠įO(sh©©)éõĄ─╗ņļsĪó▓╗═¼ś╦(bi©Īo)£╩(zh©│n)ų«ķgĄ─╝µ╚▌│╔▒ŠŠ▐┤¾ĪŻ╦∙ęįį┌╦ĮėąįŲśŗ(g©░u)Į©ļAČ╬Ą─║Žū„ÅS╔╠Ą─▀xō±Ż¼╗∙▒Š╔ŽŠ═øQČ©┴╦║¾Ų┌╦ĮėąįŲĄ─▀\(y©┤n)ŠS╣▄└ĒŠ═ĮēČ©į┌─│ę╗╠žČ©Ą─╠ß╣®╔╠╔Ž├µ┴╦Ż¼Č°▀@ą®╠ß╣®įO(sh©©)éõĄ─ÅS╔╠ę▓Č╝═∙═∙ą¹ĘQūį╝║─▄ē“╠ß╣®Å─čļĄĮ╬▓═Ļš¹Ą─ĮŌøQĘĮ░ĖĪŻ═¼ö²Ų¾śI(y©©)╦ĮėąįŲ║¾└m(x©┤)Ą─öU(ku©░)╚▌Īó▓┐╩ĮY(ji©”)śŗ(g©░u)Ą─š{(di©żo)š¹Ż¼ęį╝░į┌æ¬(y©®ng)ė├īė├µ╝ė▌dą┬Ą─įŲėŗ(j©¼)╦Ńæ¬(y©®ng)ė├Īóš{(di©żo)š¹įŁėąæ¬(y©®ng)ė├▓┐╩Ż¼Č╝īó╩▄ĄĮµiČ©┴╦╠ß╣®╔╠Ą─Ž▐ųŲĪŻ

3.┐═æ¶éĆ(g©©)ąį╗»ąĶŪ¾Ż¼╦ĮėąįŲ╩ął÷(ch©Żng)▓╗Ģ■(hu©¼)│÷¼F(xi©żn)┌Aš▀═©│į

╦ĮėąįŲ├µŽ“Ą─╩Ūå╬éĆ(g©©)Ų¾śI(y©©)ā╚(n©©i)▓┐Ą─éĆ(g©©)ąį╗»ąĶŪ¾Ż¼Ųõ░l(f©Ī)š╣Ą─Č©ųŲ╗»│╠Č╚Ė▀Ż¼╦ĮėąįŲĄ─ār(ji©ż)ųĄį┌┼c─▄ē“ØMūŃŲ¾śI(y©©)ī”(du©¼)įŲŽĄĮy(t©»ng)Ą─Č©ųŲ╗»ąĶŪ¾Ż¼Äįį┌▀\(y©┤n)ĀI(y©¬ng)▀^(gu©░)│╠ųą─▄ē“Ė∙ō■(j©┤)Ų¾śI(y©©)ąĶŪ¾Ą─ūā╗»Č°į┌ė▓╝■Īó▄ø╝■īė▀M(j©¼n)ąą▓╗öÓš{(di©żo)š¹Ż¼│ų└m(x©┤)▀mæ¬(y©®ng)Ų¾śI(y©©)Ą─ąĶŪ¾░l(f©Ī)š╣ĪŻČ°ĘŪį┌╣½ėąįŲ─Ż╩ĮųąŻ¼═©▀^(gu©░)═Ų│÷ę╗┐ŅįŲ«a(ch©Żn)ŲĘŻ¼Ž“┤¾▒Ŗ═ŲÅVęįŪ¾─▄Ą├ĄĮ┤¾ęÄ(gu©®)─Żæ¬(y©®ng)ė├Ż¼═©▀^(gu©░)æ¬(y©®ng)ė├ęÄ(gu©®)─Ż╗»Ą─öU(ku©░)ÅłŻ¼ģRŠ█«a(ch©Żn)╔·ār(ji©ż)ųĄ!ŽÓ▌^┼c╣½ėąįŲį┌įŲæ¬(y©®ng)ė├«a(ch©Żn)ŲĘīė┤╬Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼╦ĮėąįŲĄ─Ėé(j©¼ng)ĀÄ(zh©źng)╝»ųąį┌Ė³×ķĄūīėĄ─ė▓╝■īė╝░ŽĄĮy(t©»ng)▄ø╝■īėŻ¼Ąūīėė▓╝■╝░┼cų«ŽÓĻP(gu©Īn)┤ŅĮ©╦ĮėąįŲ╝▄śŗ(g©░u)Ą──▄┴”╩ŪĻP(gu©Īn)µIĪŻ╦ĮėąįŲ╩ął÷(ch©Żng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)į┌┼cūźūĪ├┐éĆ(g©©)┐═æ¶Ą─éĆ(g©©)ąį╗»ąĶŪ¾Ż¼│ų└m(x©┤)╠ß╣®Č©ųŲ╗»įŲĘ■äš(w©┤)Ż¼ŽÓ▌^┼cūĘŪ¾æ¬(y©®ng)ė├ęÄ(gu©®)─Ż╗»═ŲÅVĀÄ(zh©źng)ŖZ╩ął÷(ch©Żng)┐šķgĄ─╣½ėąįŲ╩ął÷(ch©Żng)Ż¼į┌ę╗éĆ(g©©)┐═æ¶╔Ē╔ŽĄ─│╔╣”Äį▓╗─▄ų▒Įė▀wČéÅ═(f©┤)ųŲĄĮ╩ął÷(ch©Żng)Ųõ╦¹┐═æ¶╔Ē╔ŽŻ¼╦ĮėąįŲ╩ął÷(ch©Żng)Äį▓╗┤µį┌┌Aš▀═©│įĄ─╠žš„ĪŻ└²╚ńZenossį┌2014─Ļ╦∙ū÷Ą─╩ął÷(ch©Żng)š{(di©żo)▓ķ’@╩ŠŻ¼ī”(du©¼)ė├æ¶▀xō±ķ_į┤╦ĮėąįŲāAŽ“Ą─ė░ĒæųąŻ¼ņ`╗ŅąįĪóĄ═│╔▒Š┼c▒▄├Ō▒╗ÅS╔╠µiČ©▀@╚²ĒŚ(xi©żng)ę“╦žūŅ×ķ’@ų°ĪŻ

łD2 ė░Ēæė├æ¶▀xō±ķ_į┤įŲėŗ(j©¼)╦ŃāAŽ“Ą─ę“╦ž

OpenstackĄ╚ķ_į┤įŲŲĮ┼_(t©ói)Ą─░l(f©Ī)š╣╩╣Ą├įŲįO(sh©©)éõĖ³╝ė│ķŽ¾╗»Ż¼╠ōöMÖC(j©®)┘Yį┤┼c╣▄└ĒŽĄĮy(t©»ng)═©▀^(gu©░)ĄūīėOpenStackįŲŲĮ┼_(t©ói)▀M(j©¼n)ąą▓┐╩ę▓ūāĄ├Ė³╝ėĖ▀ą¦▒ŃĮ▌ĪŻķ_į┤įŲŲĮ┼_(t©ói)╝▄śŗ(g©░u)Ą─╝ė╚ļ╩╣Ą├╦ĮėąįŲĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ž“Ė³╝ėĄūīė▐D(zhu©Żn)ČéŻ¼ę▓īżų┬Ė³ČÓ╗▌Ųšų«ŅÉĄ─ėŗ(j©¼)╦ŃÖC(j©®)ÅS╔╠öyŲõįO(sh©©)éõ«a(ch©Żn)ŲĘŻ¼ģó┼cĄĮķ_Ę┼įŲĄ─░l(f©Ī)š╣ųąüĒ(l©ói)ĪŻ┤„Ā¢Īó╗▌ŲšĄ╚Č╝▀M(j©¼n)╚ļ┴╦╗∙┼cOpenStackĄ─ķ_Ę┼įŲėŗ(j©¼)╦ŃŅI(l©½ng)ė“Ż¼ęįŲ┌└¹ė├Ų¾śI(y©©)╦ĮėąįŲĄ─░l(f©Ī)š╣▒Ż│ųĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻė╔┼c▀@ą®ĄūīėÅS╔╠Įø(j©®ng)Üv▀^(gu©░)ė┌┬ō(li©ón)ŠW(w©Żng)ö²┤·Ą─▌^ķL(zh©Żng)░l(f©Ī)š╣Ż¼Ųõį┌įŲėŗ(j©¼)╦ŃĄūīėįO(sh©©)éõ╔ŽĄ─╝╝ąg(sh©┤)Īóś╦(bi©Īo)£╩(zh©│n)į┤ūįPCö²┤·Ą─ķL(zh©Żng)Ų┌Ęe└█Ż¼Č╝▌^×ķĘĆ(w©¦n)Č©ļyęįĖ─ūāŻ¼čžęuPCö²┤·Ė±Šų║▄ļyīŹ(sh©¬)¼F(xi©żn)┌Aš▀═©│įĪŻ

4.ėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)╚²┤¾║╦ą─ō╬ķ_╦ĮėąįŲ░l(f©Ī)š╣┴ó¾w┐šķg

įŲėŗ(j©¼)╦ŃĄ─░l(f©Ī)š╣Š▀ėą╝»ųą╩ĮĄ─╠žš„Ż¼į┌╦ĮėąįŲĄ─Ą─░l(f©Ī)š╣ųąŻ¼ą╬│╔ėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)Ą─įO(sh©©)éõ╝»ųąĪóąį─▄╝»ųąŻ¼įŲėŗ(j©¼)╦Ń▓┼─▄╠ß╣®╝»ųą╩ĮĘ■äš(w©┤)Ż¼«a(ch©Żn)╔·Ė▀├▄Č╚ār(ji©ż)ųĄ▌ö│÷Ż¼ØMūŃįŲė├æ¶ąĶŪ¾ĪŻė╔┼c╦ĮėąįŲ├µŽ“┐═æ¶Ą─éĆ(g©©)ąį╗»ąĶŪ¾Ż¼ė╚Ųõ╩Ūį┌ØMūŃš■Ė«ĪóĻP(gu©Īn)µIąąśI(y©©)ŅI(l©½ng)ė“Ą─┤¾ą═Ų¾śI(y©©)Ą─įŲėŗ(j©¼)╦ŃąĶŪ¾ö²Ż¼ŲõąĶŪ¾į┌╦ĮėąįŲĄ─░▓╚½ąįĪóĘĆ(w©¦n)Č©ąįĪóųŪ─▄╗»╣▄└ĒĄ╚ŠSČ╚╔ŽŻ¼ėąų°śOĖ▀Ą─ę¬Ū¾ś╦(bi©Īo)£╩(zh©│n)Ż¼š■Ė«▓┐ķTĪóŃyąąĄ─öĄ(sh©┤)ō■(j©┤)ųąą─ę¬Ū¾įŲėŗ(j©¼)╦Ń╠ß╣®─▄æ¬(y©®ng)ī”(du©¼)┤¾ęÄ(gu©®)─ŻįLå¢(w©©n)ąĶŪ¾Ą─ŠW(w©Żng)Įj(lu©░)Įė╚ļ─▄┴”Īó┐╔┐┐Ą─░▓╚½Ę└ūo(h©┤)Īó═Ļéõ╝░ö²Ą─öĄ(sh©┤)ō■(j©┤)éõü¦┤µā”(ch©│)Īóėŗ(j©¼)╦Ńžō(f©┤)▌dŠ∙║Ō▓▀┬įĄ╚ĪŻįŲĘ■äš(w©┤)╠ß╣®╔╠╠ß╣®╦ĮėąįŲŻ¼ĻP(gu©Īn)µIį┌┼c─▄ē“?y©żn)ķ┐═æ¶╠ß╣®ėą▒ŻšŽĄ─ąį─▄ų¦│ųŻ¼├ōļxķ_ąį─▄░l(f©Ī)š╣╦ĮėąįŲŻ¼├µ┼R┐═æ¶Ė▀ę¬Ū¾Ą─┐╝“×(y©żn)Ż¼ąĶę¬ėą“šµ╣”Ę“”ĪŻėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)╩Ū╦ĮėąįŲ░l(f©Ī)š╣Ą─╚²┤¾║╦ą─Ż¼įŲĘ■äš(w©┤)ÅS╔╠į┌▀@╚²┤¾║╦ą──▄┴”╔ŽĄ─ė▓īŹ(sh©¬)┴”Ż¼øQČ©┴╦Ųõ╦ĮėąįŲĄ─░l(f©Ī)š╣┐šķg┤¾ąĪĪŻīŹ(sh©¬)┴”įĮÅŖ(qi©óng)įĮ─▄į┌Ėé(j©¼ng)ĀÄ(zh©źng)ųą½@Ą├ų¦│ųĄ─┴”┴┐Ż¼į┌┼cī”(du©¼)╩ų┐šķgŽÓė┌öDē║ųąŻ¼╩ął÷(ch©Żng)ü¦Ņ~▓╗öÓį÷╝ėĪŻ

5.IT╠ß╣®╔╠Į©įŲėąā×(y©Łu)ä▌(sh©¼)Ż¼╦ĮėąįŲŪ░Š░ÅVķ¤

īóOpenStackĄ╚ķ_į┤įŲŲĮ┼_(t©ói)Ą─ę²╚ļ╝░▒ŖČÓŽÓĻP(gu©Īn)ÅS╔╠ĘeśO╝ė╚ļ╦ĮėąįŲėŗ(j©¼)╦ŃĄ─░l(f©Ī)š╣Ż¼╩╣Ą├įŲėŗ(j©¼)╦Ń╝▄śŗ(g©░u)Ė³×ķ║Ž└ĒŻ¼╠ōöMÖC(j©®)╝╝ąg(sh©┤)ą¦ęµ┼c╣▄└ĒŽĄĮy(t©»ng)ąį─▄▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼ķ_Ę┼╩Į╝▄śŗ(g©░u)┐╔╚½├µØMūŃČ©ųŲ╗»░l(f©Ī)š╣ąĶŪ¾Ż¼╩╣Ą├╦ĮėąįŲ▐£Øu½@Ą├╣½ėąįŲĄ─ņ`╗Ņ▒ŃĮ▌ąį┼c┐ņ╦┘▓┐╩š{(di©żo)š¹─▄┴”Ż¼ėŁüĒ(l©ói)┐ņ╦┘░l(f©Ī)š╣ĪŻČ°┴Ēę╗ĘĮ├µį┌ķ_į┤įŲŲĮ┼_(t©ói)Ųš╝░▀^(gu©░)│╠ųąŻ¼ŽÓĻP(gu©Īn)įŲĘ■äš(w©┤)╠ß╣®╔╠╝Ŗ╝Ŗ═Ų│÷╗∙┼cOpenStackĄ─įŲėŗ(j©¼)╦Ń▓┘ū„ŽĄĮy(t©»ng)Ż¼ŽÓī”(du©¼)┼c▄ø╝■īė├µŻ¼╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ž“Ąūīėė▓╝■įO(sh©©)éõ╝»ųąŻ¼įO(sh©©)éõ«a(ch©Żn)ŲĘā×(y©Łu)ä▌(sh©¼)Ż¼ė╚Ųõ╩Ūį┌ėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)╚²┤¾╦ĮėąįŲ║╦ą─╔ŽōĒėą╚Łčļ«a(ch©Żn)ŲĘŻ¼ōĒėąūįų„║╦ą─╝╝ąg(sh©┤)│╔×ķĖé(j©¼ng)ĀÄ(zh©źng)ĻP(gu©Īn)µI!

╚A×ķæ{ĮĶį┌ė▓╝■ŅI(l©½ng)ė“śO╔ŅĄ─ā×(y©Łu)ä▌(sh©¼)Ęe└█Ż¼ęč│╔×ķć°(gu©«)ā╚(n©©i)╦ĮėąįŲ╩ął÷(ch©Żng)Ą─ŅI(l©½ng)īżš▀ĪŻŲõ╗∙ė┌OpenStackĄ─╦ĮėąįŲFusionSphere▓┘ū„ŽĄĮy(t©»ng)į┌ŠW(w©Żng)Įj(lu©░)ąį─▄ĪóśI(y©©)äš(w©┤)ūįäė(d©░ng)╗»ĪóAPIĮė┐┌įO(sh©©)ėŗ(j©¼)Ą╚ĘĮ├µŻ¼īŹ(sh©¬)┴”═╗│÷ĪŻū„×ķ╚½Ū“ŅI(l©½ng)Ž╚Ą─ICT╣®æ¬(y©®ng)╔╠Ż¼╚A×ķķL(zh©Żng)Ų┌┼cūó┼cICTŅI(l©½ng)ė“░l(f©Ī)š╣Ż¼═©ą┼ĪóIT«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)īŹ(sh©¬)┴”═╗│÷Ż¼ōĒėąĮ╗ōQÖC(j©®)Īó┬Ęė╔Ų„ĪóĘ■äš(w©┤)Ų„Īó¤o(w©▓)ŠĆŠųė“ŠW(w©Żng)Īó┤µā”(ch©│)Ą╚įŲėŗ(j©¼)╦ŃįO(sh©©)éõ═Ļš¹«a(ch©Żn)Ųʵ£Ż¼─┐Ū░╚A×ķįŲėŗ(j©¼)╦ŃĘ■äš(w©┤)│¼800╝ę┐═æ¶Ż¼įŲėŗ(j©¼)╦Ń╠ōöMÖC(j©®)▓┐╩│¼70╚f(w©żn)┼_(t©ói)Ż¼Ė▓╔wš■Ė«Īó─▄į┤ĪóĮ╚┌ĪóĮ╗═©Īóž╬»¤ĪóĮ╠ė²ĪóųŲįņĄ╚ąąśI(y©©)ĪŻ

╚A×ķĄ─░l(f©Ī)š╣▒Ē├„Ż¼IT╠ß╣®╔╠į┌░l(f©Ī)š╣╦ĮėąįŲö²Ż¼ŽÓī”(du©¼)┼cė┌┬ō(li©ón)ŠW(w©Żng)ÅS╔╠ĪóļŖą┼▀\(y©┤n)ĀI(y©¬ng)╔╠Ą╚ŅÉą═Ą─╦ĮėąįŲĘ■äš(w©┤)╠ß╣®╔╠Ż¼ōĒėąĮ©įŲ─▄┴”ā×(y©Łu)ä▌(sh©¼)ĪŻČ°Ž±╚A×ķę╗śėōĒėąÅ─Ę■äš(w©┤)Ų„ĪóĄĮĮ╗ōQÖC(j©®)Ż¼Å─įŲ▓┘ū„ŽĄĮy(t©»ng)ĄĮ║¾Ų┌▀\(y©┤n)ŠS╣▄└Ēę╗š¹╠ū═Ļš¹─▄┴”Ą─IT╠ß╣®╔╠Ż¼ätōĒėąĖ³┤¾Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼Ųõ×ķ┐═æ¶╠ß╣®╦ĮėąįŲö²Ż¼¤o(w©▓)ąĶ┐╝æ]╝µ╚▌å¢(w©©n)Ņ}Ż¼ę▓▓╗ė├į┌▓╗═¼ÅS╝ęįO(sh©©)éõĄ─ąį─▄║═║¾└m(x©┤)▀\(y©┤n)ŠSų«ķgÖÓ(qu©ón)║ŌĪŻ

łD3 IT╠ß╣®╔╠æ{ĮĶĮ©įŲ─▄┴”į┌š■Ė«╦ĮėąįŲŅI(l©½ng)ė“└╬└╬š╝ō■(j©┤)Ą┌ę╗Ž¾Ž▐

ģóšš╚A×ķĄ─░l(f©Ī)š╣Ż¼╬ęéāšJ(r©©n)×ķ┼c╚A×ķę╗śėį┌ITŅI(l©½ng)ė“ėąų°╔Ņ║±Ęe└█Ż¼ōĒėą═Ļš¹«a(ch©Żn)Ųʵ£Ż¼ė╚Ųõ╩Ūį┌╦ĮėąįŲĄ─ŠW(w©Żng)Įj(lu©░)║╦ą─╔Ž╠Ä┼c╚½Ū“ŅI(l©½ng)Ž╚Ąž╬╗Ą─╚A╚²═©ą┼ėą═¹ū„×ķA╣╔╦ĮėąįŲ²łčļŻ¼ę²ŅI(l©½ng)ąąśI(y©©)┐ņ╦┘│╔ķL(zh©Żng)ĪŻČ°į┌╣Ō═©ą┼«a(ch©Żn)ŲĘĪó═©ą┼ĮKČ╦įO(sh©©)éõĪóĖ▀ąį─▄Į╗ōQÖC(j©®)Ą╚╔Ž├µōĒėą├„’@ā×(y©Łu)ä▌(sh©¼)Ż¼ė▓╝■─▄┴”╚½├µĄ─Ęķ╗═©ą┼Ż¼Ųõ╦ĮėąįŲŠ▀ėąÅVķ¤Ū░Š░ĪŻ

Č■Īó┐ņ╦┘░l(f©Ī)š╣Ą─╣½ėąįŲ▒│║¾╩ŪįŲ«a(ch©Żn)śI(y©©)µ£Š▐┤¾═Č┘YÖC(j©®)Ģ■(hu©¼)

1.įŲėŗ(j©¼)╦ŃŠ▐┤¾┐šķgĦüĒ(l©ói)Ė▀╦┘░l(f©Ī)š╣ĪŻ

ļSų°╬’┬ō(li©ón)ŠW(w©Żng)Īó┤¾öĄ(sh©┤)ō■(j©┤)Īó4G═©ą┼ŠW(w©Żng)Įj(lu©░)Ą╚Ą─░l(f©Ī)š╣Ż¼įŲėŗ(j©¼)╦ŃīóĄ├ĄĮĖ³┤¾Ą─ų¦ō╬Ż¼įŲųąą──Ż╩Įæ{ĮĶĖ▀╦┘┼c═Ļš¹īÆĖ▓╔wĄ─═©ą┼ŠW(w©Żng)Įj(lu©░)īó▀BĮėŲĖ³²ŗ┤¾Ą─įO(sh©©)éõęÄ(gu©®)─Ż┼cĮė╚ļ╚╦╚║Ż¼įŲØBÕ═─▄┴”┤¾┤¾į÷ÅŖ(qi©óng)Ż╗═¼ö²┤¾öĄ(sh©┤)ō■(j©┤)ĪóČéäė(d©░ng)ė┌┬ō(li©ón)ŠW(w©Żng)śI(y©©)äš(w©┤)Ą─░l(f©Ī)š╣ę▓īó×ķįŲėŗ(j©¼)╦ŃĦüĒ(l©ói)Ė³╝ė╝»ųą╗»Ą─ąĶŪ¾Ż¼▀M(j©¼n)ę╗▓Į╠ß╔²įŲėŗ(j©¼)╦ŃśI(y©©)äš(w©┤)▓┐╩Ą─ųąą─╗»│╠Č╚ĪŻįŲėŗ(j©¼)╦Ńū„×ķą┼Žóė┌┬ō(li©ón)ŠW(w©Żng)ųąĄ─ėųę╗Ė’├³ąįäō(chu©żng)ą┬Ż¼├µī”(du©¼)Ą─╩ŪITŅI(l©½ng)ė“ÅVĘ║Ą─ąĶŪ¾Ż¼Ųõæ¬(y©®ng)ė├į┌Ė„éĆ(g©©)ąąśI(y©©)ŅI(l©½ng)ė“Č╝īóĦüĒ(l©ói)Š▐┤¾Ą─ār(ji©ż)ųĄį÷┴┐Ż¼Įõ╩Ū┤¾Ę∙ĮĄĄ═│╔▒ŠŻ¼Įõ╩Ūäō(chu©żng)įņą┬Ą─śI(y©©)äš(w©┤)ār(ji©ż)ųĄŻ¼įŲųąą──Ż╩ĮŽ┬Ż¼ąĶŪ¾į┌įŲėŗ(j©¼)╦Ńųąą─ØMūŃĪóĖ─▀M(j©¼n)äō(chu©żng)ą┬ę▓šQ╔·į┌┤╦ų«╔ŽĪŻįŲėŗ(j©¼)╦Ńš²│╔×ķŠW(w©Żng)Įj(lu©░)ą┼Žó«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ę╗éĆ(g©©)╬┤üĒ(l©ói)Įė╚ļ┐┌Ż¼═©▀^(gu©░)įŲėŗ(j©¼)╦Ń░č╬š╬┤üĒ(l©ói)░l(f©Ī)š╣┐šķg│╔×ķ▒ŖČÓŽÓĻP(gu©Īn)Ų¾śI(y©©)Ą─ųžę¬æß┬į▓┐╩Ż¼╝Ŗ╝Ŗ═Č┘Y░l(f©Ī)š╣įŲėŗ(j©¼)╦ŃĪŻ

ī”(du©¼)▒╚žżĮń╔ŽŅI(l©½ng)Ž╚ć°(gu©«)╝ęĄ─įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣Įø(j©®ng)“×(y©żn)Ż¼╬ęć°(gu©«)įŲėŗ(j©¼)╦Ń▀Ć╠Äį┌įńŲ┌░l(f©Ī)š╣ļAČ╬Ż¼ī”(du©¼)æ¬(y©®ng)ę▓ōĒėą¾@╚╦Ą─│╔ķL(zh©Żng)╦┘Č╚ĪŻļSų°įŲėŗ(j©¼)╦ŃĄ─╔Ņ╗»░l(f©Ī)š╣Ż¼╗∙ĄA(ch©│)ŅI(l©½ng)ė“╠ß╣®║å(ji©Żn)å╬ė▓╝■įO(sh©©)éõØMūŃ╗∙▒ŠIT

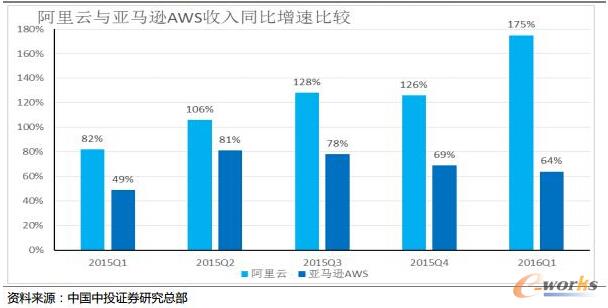

ąĶŪ¾Ą─IaaSīėįŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)į÷╦┘┌ģŠÅŻ¼Č°┤·▒Ēų°įŲėŗ(j©¼)╦Ń╔Ņ╗»░l(f©Ī)š╣Ż¼įŲæ¬(y©®ng)ė├ØBÕ═─▄┴”┤¾Ę∙╠ßĖ▀Ą─PaaSĪóSaaSīėįŲėŗ(j©¼)╦Ńīó╝ė╦┘░l(f©Ī)š╣Ż¼į┌┼cĮ╚┌ĪóļŖūė╔╠äš(w©┤)Ą╚▌^ęūĮY(ji©”)║ŽĄ─ŅI(l©½ng)ė“ĮY(ji©”)║Ž═Ļų«║¾Ż¼▀ĆīóŽ“ųŲįņĪó─▄į┤ĪóĮ╗═©Ą╚é„Įy(t©»ng)ąąśI(y©©)ŅI(l©½ng)ė“═žš╣Ż¼│╔×ķįŲėŗ(j©¼)╦ŃĄ─ųžę¬į÷ķL(zh©Żng)śOĪŻį┌░ó└’蹊┐į║░l(f©Ī)▓╝Ą─ĪČįŲėŗ(j©¼)╦Ńķ_åóą┼ŽóĮø(j©®ng)Ø·(j©¼)2.0ĪĘł¾(b©żo)ĖµųąŻ¼ŲõŅA(y©┤)£y(c©©)ĄĮ2020─ĻŻ¼įŲėŗ(j©¼)╦Ńīóš╝╬ęć°(gu©«)ąąśI(y©©)ŅI(l©½ng)ė“┐é¾wITŽĄĮy(t©»ng)Ą─27%ĪŻį┌╬ęć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)ųąŻ¼üå±R▀dĪó╬ó▄øĄ╚žżĮńITŠ▐čļŻ╗░ó└’Īó“vėŹĪó░┘Č╚Ą╚ć°(gu©«)ā╚(n©©i)ė┌┬ō(li©ón)ŠW(w©Żng)Š▐čļŻ╗ųąć°(gu©«)ļŖą┼ĪóČéäė(d©░ng)Īó┬ō(li©ón)═©ć°(gu©«)ā╚(n©©i)ļŖą┼▀\(y©┤n)ĀI(y©¬ng)╔╠Ż¼╝Ŗ╝Ŗ└¹ė├Ė„ūįĄ─╝╝ąg(sh©┤)╝░╩ął÷(ch©Żng)Ą╚┘Yį┤Ż¼┤¾üS░l(f©Ī)š╣įŲėŗ(j©¼)╦ŃĪŻ2016─ĻĄ┌░╦ī├ųąć°(gu©«)įŲėŗ(j©¼)╦Ń┤¾Ģ■(hu©¼)ųĖ│÷Ż¼2015─Ļųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)ęÄ(gu©®)─Żęč▀_(d©ó)1500ā|Ż¼╬┤üĒ(l©ói)Äū─Ļ▀Ćīó▒Ż│ųĖ▀╦┘░l(f©Ī)š╣ĪŻ

Ą┬ęŌųŠŃyąą2016─Ļ░l(f©Ī)▓╝Ą─ųąć°(gu©«)įŲėŗ(j©¼)╦Ńł¾(b©żo)ĖµŅA(y©┤)£y(c©©)Ż¼BAT╚²╝ęė┌┬ō(li©ón)ŠW(w©Żng)Š▐čļŲõįŲėŗ(j©¼)╦ŃęÄ(gu©®)─Żīó│÷¼F(xi©żn)╚²╬╗öĄ(sh©┤)ęį╔ŽĄ─į÷ķL(zh©Żng)ĪŻĖ∙ō■(j©┤)IDCĮy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼╬ęć°(gu©«)š■äš(w©┤)įŲ╩ął÷(ch©Żng)2015×ķ47ā|į¬Ż¼Ė∙ō■(j©┤)š■äš(w©┤)įŲ░l(f©Ī)š╣┘Y┴Ž═Ų£y(c©©)Ż¼╬ęéāŅA(y©┤)ėŗ(j©¼)ī”(du©¼)æ¬(y©®ng)╦ĮėąįŲ╩ął÷(ch©Żng)┐šķg18─Ļätėą═¹ĮėĮ³Ū¦ā|Ż¼ĄĮ2020─Ļėą═¹▀_(d©ó)5500ā|į¬ĪŻ

łD4 2020─Ļ╬ęć°(gu©«)╦ĮėąįŲš¹¾w╩ął÷(ch©Żng)┐šķgėą═¹▀_(d©ó)5500ā|į¬

2.įŲėŗ(j©¼)╦Ń├„ąŪ░ó└’įŲŻ¼š²│╔ķL(zh©Żng)×ķ╩└ĮńĒö╝ŌįŲėŗ(j©¼)╦ŃŲ¾śI(y©©)

░ó└’įŲšŠ╔Žųąć°(gu©«)įŲėŗ(j©¼)╦Ń┤¾└╦│▒Ą─│▒čļĪŻ░ó└’įŲį┌╝╝ąg(sh©┤)Īó╩ął÷(ch©Żng)ĘĮ├µōĒėąžSĖ╗Ą─┘Yį┤Ęe└█Ż¼Č°ŲõļŖ╔╠▒│Š░│÷╔Ē×ķŲõįŲėŗ(j©¼)╦Ń░l(f©Ī)š╣─Ż╩ĮĦüĒ(l©ói)ŪÕ╬·Ą─ār(ji©ż)ųĄūā¼F(xi©żn)┬Ęß▐Ż¼┴óūŃ┼cųąć°(gu©«)╩ął÷(ch©Żng)░l(f©Ī)š╣ŲüĒ(l©ói)Ą─░ó└’įŲš²▐£Øu│╔×ķųąć°(gu©«)įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣Ą─┤·▒ĒŻ¼š²ę²ŅI(l©½ng)ų°ųąć°(gu©«)įŲėŗ(j©¼)╦ŃąąśI(y©©)Ą─░l(f©Ī)š╣ĪŻČ°┐šķgŠ▐┤¾Īó┐ņ╦┘░l(f©Ī)š╣Ą─ųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)Ż¼ę▓īó░ó└’įŲĄ─░l(f©Ī)š╣═ąüSĄĮžżĮńŅI(l©½ng)Ž╚įŲėŗ(j©¼)╦ŃĘ■äš(w©┤)╠ß╣®╔╠Ą─Ė▀Č╚ĪŻ

į┌ųąć°(gu©«)Ż¼įŲėŗ(j©¼)╦Ńš²į┌▒╗įĮüĒ(l©ói)įĮÅVĘ║ĄžĮė╩▄Ż¼╬┤üĒ(l©ói)╩ął÷(ch©Żng)┐šķgŠ▐┤¾ĪŻį┌Ą┬ęŌųŠŃyąą2016─Ļ░l(f©Ī)▓╝Ą─ĪČChinainternetCloudywithachanceofmonetizationĪĘ╩ął÷(ch©Żng)š{(di©żo)čął¾(b©żo)ĖµųąŻ¼ėą72%Įė╩▄š{(di©żo)蹥─CIOĪóCTOĄ╚Ų¾śI(y©©)IT▓┐ķTžō(f©┤)ž¤(z©”)╚╦šJ(r©©n)×ķŻ¼į┌Ųõ╣½╦Š▓┐╩įŲėŗ(j©¼)╦Ń╩Ū«ö(d©Īng)Ū░ūŅ×ķųžę¬Ą─ITæß┬įąąäė(d©░ng)Ż¼Ųõ’@ų°šJ(r©©n)═¼įŲėŗ(j©¼)╦Ń─▄ĮĄĄ═IT│╔▒ŠĪóĮŌ│²é„Įy(t©»ng)Ų¾śI(y©©)IT╝▄śŗ(g©░u)ųąįO(sh©©)éõ▀\(y©┤n)ĀI(y©¬ng)ŠSūo(h©┤)ĘĮ├µķ_ų¦Ą─ū„ė├ĪŻČ°üD«ö(d©Īng)ųą╝sėą65.5%Ą─╚╦▒Ē╩Šīó▀xō±░ó└’įŲüĒ(l©ói)ū„×ķŲõ¬Ü(d©▓)╝ęįŲėŗ(j©¼)╦ŃĘ■äš(w©┤)╠ß╣®╔╠ĪŻī”(du©¼)įŲėŗ(j©¼)╦ŃįĮüĒ(l©ói)įĮÅVĘ║Ą─ųžęĢ┼cšJ(r©©n)═¼Ż¼ęŌ╬Čų°╬ęć°(gu©«)īóėŁüĒ(l©ói)╚½├µįŲ╗»Ą─░l(f©Ī)š╣Ż¼Š▐┤¾Ą─įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)ęčĮø(j©®ng)åóäė(d©░ng)Äį▀M(j©¼n)╚ļęÄ(gu©®)─Ż░l(f©Ī)š╣ļAČ╬ĪŻ

░ķļSų°ųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣╝░ūį╔Ēā×(y©Łu)ä▌(sh©¼)Ż¼į┌ć°(gu©«)ā╚(n©©i)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)░ó└’įŲĄ─├„ąŪįŲėŗ(j©¼)╦ŃŲ¾śI(y©©)Ąž╬╗▓╗öÓį÷ÅŖ(qi©óng)Ż¼į┌ć°(gu©«)ļHįŲėŗ(j©¼)╦ŃąąśI(y©©)Ą─īŹ(sh©¬)┴”ī”(du©¼)▒╚ųąŻ¼░ó└’įŲ┼cįŲėŗ(j©¼)╦Ńć°(gu©«)ļHŠ▐ąŪĪóįŲėŗ(j©¼)╦Ńäō(chu©żng)įņš▀üå±R▀dĄ─▓ŅŠÓę▓į┌▓╗öÓ┐sąĪĪŻ░ó└’įŲĄ─įŲėŗ(j©¼)╦ŃśI(y©©)äš(w©┤)š²į┌│╔×ķ░ó└’╦╚╦╚Ą─ų¦ų∙śI(y©©)äš(w©┤)Ż¼│╔×ķŲõļŖūė╔╠äš(w©┤)Īóų¦ĖČĮY(ji©”)╦ŃśI(y©©)äš(w©┤)ų«║¾Ą─ėųę╗į÷ķL(zh©Żng)äė(d©░ng)┴”į┤╚¬ĪŻī”(du©¼)Ųõå╬¬Ü(d©▓)Ą─╣└ųĄęč▀_(d©ó)390ā|├└į¬Ż¼ę▓│╔×ķī”(du©¼)įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ėąų°▌^×ķ│╔╩ņšJ(r©©n)ūR(sh©¬)Ą─├└ć°(gu©«)╩ął÷(ch©Żng)╔ŽĄ─ĻP(gu©Īn)ūóĮ╣³c(di©Żn)ĪŻį┌ųąć°(gu©«)╩ął÷(ch©Żng)ųą╠Ä┼cŅI(l©½ng)Ž╚Ąž╬╗Ą─░ó└’įŲī”(du©¼)æ¬(y©®ng)į┌žżĮńįŲėŗ(j©¼)╦Ń«a(ch©Żn)śI(y©©)ųąĄ─Ąž╬╗ę▓īóĄ├ĄĮ╠ß╔²Ż¼Ė∙ō■(j©┤)Ą┬ęŌųŠŃyąął¾(b©żo)ĖµŻ¼Įø(j©®ng)▀^(gu©░)ę╗Č╬ö²ķgĄ─Ė▀╦┘į÷ķL(zh©Żng)Ż¼░ó└’įŲ2015─ĻįŲėŗ(j©¼)╦ŃęÄ(gu©®)─Żį┌žżĮńĘČć·ā╚(n©©i)─▄ē“│¼▀^(gu©░)╣╚ĖĶįŲėŗ(j©¼)╦ŃŲĮ┼_(t©ói)Č°│╔╚½Ū“Ą┌╚²Ż¼┼┼į┌üå±R▀d┼c╬ó▄øįŲėŗ(j©¼)╦Ńų«║¾ĪŻ

─”Ė∙╩┐Ąż└¹Ą─蹊┐ł¾(b©żo)Ėµ▒Ē╩ŠŻ¼░ó└’įŲæ{ĮĶŲõŅI(l©½ng)Ž╚Ą─įŲėŗ(j©¼)╦Ń╝╝ąg(sh©┤)Ą╚ā×(y©Łu)ä▌(sh©¼)Ż¼į┌ųąć°(gu©«)╩ął÷(ch©Żng)╔ŽĄ─ā×(y©Łu)ä▌(sh©¼)īó│ų└m(x©┤)öU(ku©░)┤¾Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2019─ĻĄūŻ¼░ó└’įŲīóš╝ųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)Ą─58%ĪŻ═¼ö²į┌ć°(gu©«)ļH╩ął÷(ch©Żng)╔ŽŻ¼ļSų°░ó└’į┌įŲėŗ(j©¼)╦Ń╔ŽķL(zh©Żng)▀_(d©ó)7─ĻĄ─└█Ęe░l(f©Ī)š╣Ż¼ŲõįŲėŗ(j©¼)╦ŃĄ─ė»└¹³c(di©Żn)ėą═¹│÷¼F(xi©żn)Ż¼Č°░ó└’įŲ▀M(j©¼n)▀M(j©¼n)│¼▀^(gu©░)üå±R▀dįŲėŗ(j©¼)╦ŃĄ─į÷ķL(zh©Żng)┬╩Ż¼╩╣Ą├Ųõ┼cAWSų«ķgĀI(y©¬ng)╩š╦«ŲĮĄ─▓ŅŠÓę▓į┌▓╗öÓ┐sąĪŻ¼▐£Øu│╔ķL(zh©Żng)×ķžżĮńŅI(l©½ng)Ž╚Ą─įŲėŗ(j©¼)╦Ń╠ß╣®╔╠ĪŻ

łD5 ųąć°(gu©«)įŲėŗ(j©¼)╦Ń├„ąŪ░ó└’įŲŅI(l©½ng)Øq╚½Ū“Ż¼Ž“╩└ĮńĒö╝ŌįŲėŗ(j©¼)╦ŃŲ¾śI(y©©)┐ņ╦┘│╔ķL(zh©Żng)

3.┌Aš▀═©│į——░ó└’įŲīó│╔╬ęć°(gu©«)╣½ėąįŲ╩ął÷(ch©Żng)╬©ę╗├„ąŪ

ļŖ╔╠▒│Š░ĮY(ji©”)║Ž╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)śŗ(g©░u)Į©įŲ╔·æB(t©żi)Ż¼┴ė┴”░ó└’įŲ│╔ķL(zh©Żng)×ķųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)├„ąŪĪŻ░ó└’įŲ2016─Ļę╗╝ŠČ╚ĀI(y©¬ng)╩š▀_(d©ó)10.66ā|į¬Ż¼═¼▒╚īŹ(sh©¬)¼F(xi©żn)175%Ą─│¼Ė▀╦┘į÷ķL(zh©Żng)Ż¼ęč│╔ķL(zh©Żng)×ķžżĮńūŅ┤¾įŲėŗ(j©¼)╦Ń╣½╦Šų«ę╗Ż¼įŲėŗ(j©¼)╦Ńę▓ėą═¹▒╗┤“įņ│╔░ó└’╦╚╦╚╬┤üĒ(l©ói)ųžę¬Ą─ų¦ų∙ąįśI(y©©)äš(w©┤)ĪŻĮ³Äū─ĻŻ¼ųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣┤¾Č╝×ķ╦ĮėąįŲŻ¼┤¾Ų¾śI(y©©)║═š■Ė«Ą─įŲėŗ(j©¼)╦Ńę▓Č╝×ķūįĮ©Ż¼įŲėŗ(j©¼)╦Ńį┌ā╚(n©©i)▓┐ĘŌķ]Ą─Łh(hu©ón)Š│ųą░l(f©Ī)š╣Ż¼ķ_Ę┼╩ĮĄ─╣½ėąįŲÄį╬┤░l(f©Ī)š╣ŲüĒ(l©ói)Ż¼Č°╣½ėąįŲ├µŽ“Ą─ų„ę¬╩ŪųąąĪŲ¾śI(y©©)ĪŻæ{ĮĶļŖ╔╠▒│Š░╝░æß┬į═žš╣Ż¼░ó└’įŲą╬│╔┴╦╣®ŲõįŲėŗ(j©¼)╦Ń░l(f©Ī)š╣Ą─«a(ch©Żn)śI(y©©)╔·æB(t©żi)µ£Ż¼░ó└’įŲ’w╦┘░l(f©Ī)š╣Ą─▒│║¾╩ŪŲõ╔·æB(t©żi)Ą─ÅŖ(qi©óng)┴”ų¦│ųŻ¼╠įīÜŲĮ┼_(t©ói)╔ŽĄ─┘u╝ęČ╝╩Ū░ó└’įŲĀI(y©¬ng)õNæ¬(y©®ng)ė├Ą─┐═æ¶Ż¼į┌Į╚┌Īó╬’┬ō(li©ón)ŠW(w©Żng)Īóž╬»¤Ą╚ŽÓĻP(gu©Īn)ŅI(l©½ng)ė“ę▓Č╝ą╬│╔┴╦ųžę¬┐═æ¶╗∙ĄA(ch©│)ĪŻŲõįŲėŗ(j©¼)╦ŃÅ─║å(ji©Żn)å╬Ą─ØMūŃūį╔ĒŲĮ┼_(t©ói)╔╠æ¶ĀI(y©¬ng)õNąĶŪ¾Ż¼ĄĮ×ķäō(chu©żng)┐═╠ß╣®įŲėŗ(j©¼)╦ŃĘ■äš(w©┤)Ż¼į┘ĄĮØMūŃę╗░ŃŲ¾śI(y©©)╣½ėąįŲĘ■äš(w©┤)ąĶŪ¾Ż¼Š∙┐╔═Ļš¹Ė▓╔wĪŻ

┌Aš▀═©│įĄ─╩ął÷(ch©Żng)╠žš„īó╩╣Ą├░ó└’įŲūóČ©│╔×ķųąć°(gu©«)╣½ėąįŲ╩ął÷(ch©Żng)╔Ž╬©ę╗Ą─įŲėŗ(j©¼)╦Ń├„ąŪĪŻįŲėŗ(j©¼)╦ŃśI(y©©)äš(w©┤)į┌Įø(j©®ng)▀^(gu©░)│§Ų┌═Č┘Y▀_(d©ó)ĄĮę╗Č©ęÄ(gu©®)─Ż║¾Ż¼Š═Ģ■(hu©¼)ėą║▄┤¾Ą─ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼Č°’@ų°Ą─ęÄ(gu©®)─Żą¦æ¬(y©®ng)═∙═∙Ģ■(hu©¼)ĦüĒ(l©ói)┌Aš▀═©│įĄ─ĮY(ji©”)╣¹ĪŻųąć°(gu©«)╩ął÷(ch©Żng)┐šķg┤¾Ą─╠žš„ĮY(ji©”)║ŽęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼į┌ė┌┬ō(li©ón)ŠW(w©Żng)╔ŽęčĮø(j©®ng)šQ╔·│÷BATĄ╚Š▐čļŻ¼į┌įŲėŗ(j©¼)╦Ń╔Žę▓ėą═¹┼Óė²│÷žżĮń╝ē(j©¬)Ą─╣½╦ŠŻ¼░ó└’įŲätōĒėąē║Ą╣ąįā×(y©Łu)ä▌(sh©¼)Ż¼ŽÓī”(du©¼)┼cć°(gu©«)═ŌįŲėŗ(j©¼)╦ŃŲ¾śI(y©©)Ė³─▄ūźūĪųąć°(gu©«)Ų¾śI(y©©)Ą─ąĶŪ¾ĪóØMūŃ▒O(ji©Īn)╣▄ę¬Ū¾Ż¼Č°░ó└’ļŖ╔╠│÷╔ĒŻ¼┼cįŲėŗ(j©¼)╦ŃžżĮńś╦(bi©Īo)¢eüå±R▀dĄ──Ż╩ĮĖ▀Č╚ŽÓ╦ŲŻ¼Ųõ░l(f©Ī)š╣ĮY(ji©”)╣¹ę▓Š▀ėą▌^Ė▀ģó┐╝ār(ji©ż)ųĄŻ¼░ó└’Ą─įŲėŗ(j©¼)╦Ń╝╝ąg(sh©┤)ĪóĀI(y©¬ng)õNĪóŲĘ┼ŲĪó┐═æ¶╗∙ĄA(ch©│)Ą╚ā×(y©Łu)ä▌(sh©¼)▀M(j©¼n)▀M(j©¼n)ŅI(l©½ng)Ž╚Ż¼ėą═¹│╔×ķć°(gu©«)ā╚(n©©i)╣½ėąįŲ╩ął÷(ch©Żng)Ą─╬©ę╗┌A╝ęĪŻČ°Ą┬ęŌųŠŃyąąĮ³Ų┌Ą─╩ął÷(ch©Żng)š{(di©żo)čął¾(b©żo)Ėµ’@╩ŠŻ¼│¼65%Ą─╩▄įLŲ¾śI(y©©)IT▓┐ķTžō(f©┤)ž¤(z©”)╚╦▒Ē╩Šīó▀xō±░ó└’įŲĘ■äš(w©┤)Ż¼į┌ųąć°(gu©«)░ó└’įŲīó╩Ū╣½ėąįŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)Ą─│ų└m(x©┤)ŅI(l©½ng)īżš▀ĪŻ

4.µiČ©įŲ«a(ch©Żn)śI(y©©)µ£Ż¼µiČ©įŲėŗ(j©¼)╦Ń═Č┘YÖC(j©®)Ģ■(hu©¼)

╩ął÷(ch©Żng)╔Ž┤¾ČÓöĄ(sh©┤)╚╦ī”(du©¼)┼cįŲėŗ(j©¼)╦ŃĻP(gu©Īn)ūóĄ─ų╗╩Ūå╬éĆ(g©©)╣½╦ŠĄ─ŠSČ╚Ż¼┐┤ĄĮĄ─ų╗╩Ūüå±R▀dįŲĪó░ó└’įŲ▀@ą®įŲėŗ(j©¼)╦ŃŠ▐čļŻ¼║÷ęĢ┴╦įŲėŗ(j©¼)╦Ń«a(ch©Żn)śI(y©©)µ£╔Ž│²┴╦Ēöīė├„ąŪ╣½╦Šų«═ŌĄ─Ųõ╦¹Š▐┤¾═Č┘Yār(ji©ż)ųĄŻ¼╬ęéāšJ(r©©n)×ķ═Č┘YįŲėŗ(j©¼)╦ŃąĶę¬Õ═▀^(gu©░)▀@ą®įŲėŗ(j©¼)╦ŃŠ▐čļ░č╬šąąśI(y©©)š¹¾wĄ─░l(f©Ī)š╣Ż¼ūźūĪš¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£═Č┘YÖC(j©®)Ģ■(hu©¼)Ż¼įŲėŗ(j©¼)╦Ń▓╗╣Ōų╗╩ŪįŲĄ─░l(f©Ī)š╣Ż¼Äį▓╗╩Ūüå±R▀dĪó░ó└’įŲų«ŅÉ├„ąŪŲ¾śI(y©©)Ą─¬Ü(d©▓)ĮŪæ“Ż¼Č°╩ŪąĶꬓįŲ╣▄Č╦”ģf(xi©”)═¼░l(f©Ī)š╣Ż¼┤“įņįŲėŗ(j©¼)╦Ń«a(ch©Żn)śI(y©©)µ£ĪŻČ°░ó└’įŲų«ŅÉĄ─įŲėŗ(j©¼)╦Ń├„ąŪę▓Ģ■(hu©¼)░l(f©Ī)╣Ō░l(f©Ī)¤ßŻ¼ę²īżųąć°(gu©«)įŲėŗ(j©¼)╦Ńš¹¾w«a(ch©Żn)śI(y©©)µ£ÖC(j©®)ė÷Ą─ķ_åóĪŻ╬ęéāÕ═▀^(gu©░)░ó└’įŲŻ¼┐┤ĄĮĄ─╩Ūųąć°(gu©«)įŲėŗ(j©¼)╦Ńį┌░ó└’įŲĦüĒ(l©ói)Ą─įŲ«a(ch©Żn)śI(y©©)µ£ą┬ę╗▌å░l(f©Ī)š╣ųą╦∙╠N(y©┤n)║¼Ą─Ė³┤¾═Č┘YÖC(j©®)Ģ■(hu©¼)Ż¼═Č┘Y░ó└’įŲ▓╗╩Ū═Č┘YŲõ╦¹Ż¼Č°╩Ū═Č┘YŲõ▒│║¾Ą─įŲ«a(ch©Żn)śI(y©©)µ£ĪŻįŲ╣▄Č╦ģf(xi©”)═¼ę▓╩Ūū÷╣½ėąįŲ╩ął÷(ch©Żng)Ą─«a(ch©Żn)śI(y©©)µ£Ż¼š¹ŚlįŲĘ■äš(w©┤)Ą─╣®æ¬(y©®ng)µ£!

įŲ═©ėŹ╣½╦ŠTwilio6į┬23╚šį┌╝~╝sūC╚»Į╗ęū╦∙│╔╣”╔Ž╩ąŻ¼ĄĮ6į┬30╚š╩ąųĄ╝┤ĘŁ▒ČŻ¼┐╔ęŖį┌įŲėŗ(j©¼)╦ŃĖ▀Č╚░l(f©Ī)▀_(d©ó)Ą─├└ć°(gu©«)╩ął÷(ch©Żng)╔ŽŻ¼ī”(du©¼)įŲ═©ą┼ār(ji©ż)ųĄśOŲõ┐┤ųžĪŻļSų°ųąć°(gu©«)įŲėŗ(j©¼)╦ŃĄ─░l(f©Ī)š╣│╔╩ņŻ¼╬ęéāšJ(r©©n)×ķųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)╔ŽŻ¼įŲ«a(ch©Żn)śI(y©©)µ£ųąū„×ķī”(du©¼)æ¬(y©®ng)įŲ═©ą┼▓Õ╝■Ą─┴„┴┐Įø(j©®ng)ĀI(y©¬ng)(įŲ═©ą┼)Ą─╩ął÷(ch©Żng)ųžę¬ąįīó▐£Øu│╩¼F(xi©żn)Ż¼ŽÓĻP(gu©Īn)Ė▀│╔ķL(zh©Żng)ąį╣½╦ŠĄ─ī”(du©¼)æ¬(y©®ng)╣└ųĄę▓īóėŁüĒ(l©ói)ą▐š²╔ŽØqĪŻļSų°įŲėŗ(j©¼)╦ŃĄ─╔Ņ╗»░l(f©Ī)š╣“įŲ╣▄Č╦”ģf(xi©”)═¼│╔×ķų„ę¬┌ģä▌(sh©¼)Ż¼ė╔┼cį┌“įŲ╣▄Č╦”ģf(xi©”)═¼░l(f©Ī)š╣ųąŻ¼įŲČ╦Īó═©ą┼╣▄Ą└Īóė├æ¶ĮKČ╦ųąŻ¼ę╗éĆ(g©©)ĘĮ├µĄ─░l(f©Ī)š╣Ģ■(hu©¼)╩▄ĄĮŲõ╦¹┴Ē═Ōā╔ĘĮ├µĄ─═Ųäė(d©░ng)ĮõŽ▐ųŲŻ¼įŲėŗ(j©¼)╦ŃĄ─░l(f©Ī)š╣ę▓Ģ■(hu©¼)ĦüĒ(l©ói)«a(ch©Żn)śI(y©©)µ£╔ŽĄ─═©ą┼ŅI(l©½ng)ė“ą┬ÖC(j©®)ė÷ĪŻ

░ó└’įŲ░l(f©Ī)š╣╣½ėąįŲ├µŽ“Ą─╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)Ż¼ęį╝░Ųõī”(du©¼)æ¬(y©®ng)Ą─Ė³┤¾ĘČć·Ęų╔óĄ─ųąąĪŲ¾śI(y©©)åT╣żĪó┐═æ¶Ą╚Ż¼į┌įŲėŗ(j©¼)╦ŃĘ■äš(w©┤)╠ß╣®▀^(gu©░)│╠ųąŻ¼┤µį┌ųąąĪŲ¾śI(y©©)╝░ŲõåT╣żĪó┐═æ¶┼cįŲČ╦ų«ķgĄ─═©ą┼Š▐┤¾ąĶŪ¾Ż¼═©ą┼│╔×ķįŲėŗ(j©¼)╦Ń«a(ch©Żn)śI(y©©)µ£░l(f©Ī)š╣ųąĄ─ę╗ĒŚ(xi©żng)ųžę¬ā╚(n©©i)╚▌ĪŻüå±R▀dįŲėŗ(j©¼)╦ŃĮo│÷Ą─Įø(j©®ng)“×(y©żn)╩ŪļSų°įŲėŗ(j©¼)╦ŃĄ─░l(f©Ī)š╣Ż¼┼cų«ŽÓĻP(gu©Īn)Ą─įLå¢(w©©n)┴┐┼cŠW(w©Żng)Įj(lu©░)é„▌ö┴„┴┐Č╝īó░l(f©Ī)š╣ĄĮ¾@╚╦ęÄ(gu©®)─ŻĪŻĖ∙ō■(j©┤)DeepFieldŠW(w©Żng)Įj(lu©░)蹊┐ųąą─Į³Ų┌Ą─蹊┐Ż¼AWSöĄ(sh©┤)ęį░┘╚f(w©żn)ėŗ(j©¼)Ą─ė├æ¶ųąėąĮ³1/3├┐╠ņįLå¢(w©©n)╩╣ė├üå±R▀dįŲėŗ(j©¼)╦ŃŻ¼░ķļSų°Į³Äū─ĻĄ─Ė▀╦┘░l(f©Ī)š╣AWSęčŪ─╚╗│╔×ķė┌┬ō(li©ón)ŠW(w©Żng)╔ŽĄ─┤¾¾w┴┐æ¬(y©®ng)ė├Ż¼ŲõįŲėŗ(j©¼)╦Ńäō(chu©żng)įņĄ─ė┌┬ō(li©ón)ŠW(w©Żng)┴„┴┐š╝ō■(j©┤)┴╦▒▒├└1%Ą─ŠW(w©Żng)Įj(lu©░)┴„┴┐Ż¼Č°āHāH╩Ū×ķŲõįŲėŗ(j©¼)╦Ń═©ą┼ąĶę¬Č°┼õ╠ūĄ─CDNŠ═▓╗ų¬▓╗ėX▀_(d©ó)ĄĮ┴╦╚½Ū“Ą┌╦─Ą─ęÄ(gu©®)─ŻĪŻ

įŲ«a(ch©Żn)śI(y©©)µ£╔ŽĄ─┴„┴┐Įø(j©®ng)ĀI(y©¬ng)╩Ūī”(du©¼)“įŲ╣▄Č╦”ģf(xi©”)═¼Ą─īŹ(sh©¬)█`Ż¼įŲėŗ(j©¼)╦Ń═©ą┼▓Õ╝■╩ŪŪ╦äė(d©░ng)įŲėŗ(j©¼)╦Ń┤¾░l(f©Ī)š╣Ą─ų¦³c(di©Żn)ĪŻ┴„┴┐Įø(j©®ng)ĀI(y©¬ng)ęįįŲėŗ(j©¼)╦Ń═©ą┼▓Õ╝■ą╬╩ĮŻ¼╔ŅČ╚š¹║ŽĄĮįŲČ╦Ż¼į┌│õĘų░l(f©Ī)ō]ŲĮ┼_(t©ói)ąįŻ¼ģD┼õįŲėŗ(j©¼)╦Ń═©ą┼ųąę╗éĆ(g©©)įŲČ╦ī”(du©¼)æ¬(y©®ng)▒ŖČÓĘų╔óĮKČ╦Ą─╝▄śŗ(g©░u)Ą─═¼ö²Ż¼Š▀éõĖ▀Č╚Ą─ņ`╗ŅąįŻ¼┐╔┼cįŲėŗ(j©¼)╦Ń═¼▓Įū÷ĄĮ═©ą┼Ą─Č©ųŲ╗»Ż¼įŲėŗ(j©¼)╦Ń▓Õ╝■ą╬╩Į┐╔ęįšf(shu©Ł)╩ŪęįįŲėŗ(j©¼)╦Ńūį╝║Ą─╩ųČ╬ĮŌøQģf(xi©”)═¼═©ą┼å¢(w©©n)Ņ}Ż¼ŽÓ▌^┼cę¬┐┐╝ā┤Ō═©ą┼ŅI(l©½ng)ė“üĒ(l©ói)┼õ║ŽįŲėŗ(j©¼)╦ŃŻ¼▀@ę╗ą╬╩Į░č═©ą┼ū÷ĄĮįŲ«a(ch©Żn)śI(y©©)µ£╔ŽŻ¼╩╣Ą├┴„┴┐Įø(j©®ng)ĀI(y©¬ng)─▄Ė³ų▒ĮėĄž╩▄ęµĪŻ

ŽÓ▌^┼cį┌├└╣╔╔Ž╩ąĄ─░ó└’╦╚╦╚Ų¾śI(y©©)å╬¾wŻ¼░ó└’įŲ▒│║¾Ą─ųąć°(gu©«)š¹¾wįŲ«a(ch©Żn)śI(y©©)µ£═Č┘YÖC(j©®)Ģ■(hu©¼)Š▐┤¾ĪŻū„×ķįŲėŗ(j©¼)╦Ń═©ą┼▓Õ╝■Ą─┴„┴┐Įø(j©®ng)ĀI(y©¬ng)┼cįŲėŗ(j©¼)╦Ńė╚Ųõ╩Ū╣½ėąįŲĄ─ĮY(ji©”)║ŽŠo├▄Ż¼į┌įŲ«a(ch©Żn)śI(y©©)µ£╔Ž╩ŪįŲėŗ(j©¼)╦ŃĄ─╔Žė╬Ż¼┐╔ęįšf(shu©Ł)ø]ėą┴„┴┐Įø(j©®ng)ĀI(y©¬ng)į┌═©ą┼╔ŽĄ─ų¦│ųŻ¼įŲėŗ(j©¼)╦ŃĄ─┤¾░l(f©Ī)š╣║▄ļyŲĄ├üĒ(l©ói)ĪŻī”(du©¼)šš├└╣╔╔Ž╩ą║¾╚ĪĄ├Ė▀╩ąųĄĄ─TwilioŻ¼═Ų╦]ć°(gu©«)ā╚(n©©i)įŲ═©ą┼ā×(y©Łu)┘|(zh©¼)ś╦(bi©Īo)Ą─Ż║śsą┼╣╔ü¦Īó╩┬┴∙╚²╩Ūć°(gu©«)ā╚(n©©i)įŲ═©ą┼ė╚Ųõ╩Ū┼cįŲėŗ(j©¼)╦Ń┬ō(li©ón)ŽĄ├▄ŪąĄ─┴„┴┐Įø(j©®ng)ĀI(y©¬ng)2.0╔ŽĄ─ŅI(l©½ng)Ž╚Ų¾śI(y©©)Ż¼╩Ū░ó└’įŲ«a(ch©Żn)śI(y©©)µ£╔ŽųĄĄ├ųž³c(di©Żn)═Č┘YĄ─╣½╦ŠĪŻ

╚²Īó═Ų╦]ś╦(bi©Īo)Ą─Ż║ūŽ╣Ō╣╔Ę▌/Ęķ╗═©ą┼/śsą┼╣╔Ę▌/┼c┴∙╚²

1.ūŽ╣Ō╣╔Ę▌Ż║šŲ╬š│÷▒ŖĮ©įŲ─▄┴”Ż¼┤«▀BįO(sh©©)éõīŹ(sh©¬)┴”Ż¼ų■│╔įŲėŗ(j©¼)╦ŃķL(zh©Żng)│Ū-ÅŖ(qi©óng)┴ę═Ų╦]

ą┬IT╗∙ĄA(ch©│)╝▄śŗ(g©░u)ŅI(l©½ng)ī¦(d©Żo)š▀Ż¼╚A╚²═©ą┼ĦüĒ(l©ói)│÷▒ŖĮ©įŲ─▄┴”ĪŻ╩ął÷(ch©Żng)šJ(r©©n)×ķ┤╦┤╬╩š┘Å(g©░u)─▄┤¾Ę∙į÷║±╣½╦ŠśI(y©©)┐ā(j©®)Ż¼Č°╚A╚²ą┬ĦüĒ(l©ói)Ą─įŲ─▄┴”ę▓āH╩ŪūŽ╣Ōš¹¾wįŲæß┬įųąĄ─ę╗éĆ(g©©)▓┐ĘųŻ¼┼cūŽ╣Ōų«Ū░į┌įŲėŗ(j©¼)╦ŃŅI(l©½ng)ė“Ą─Ųõ╦¹╩š┘Å(g©░u)Äį¤o(w©▓)▌^┤¾▓ŅäeĪŻĄ½╬ęéāšJ(r©©n)×ķ┤╦┤╬╦∙½@┘Yį┤─▄┴”Ą─ųžę¬ąį┼c▀^(gu©░)╚ź’@ų°▓╗═¼Ż¼ŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)Īóėŗ(j©¼)╦Ń╩Ū░l(f©Ī)š╣╦ĮėąįŲĄ─╚²┤¾║╦ą──▄┴”Ż¼Č°│ąĮ©┴╦70%ęį╔ŽĄ─ųąē°▓┐╬»Ą─ŠW(w©Żng)Įj(lu©░)░▓╚½Į©įO(sh©©)Ż¼ģó┼cųŲČ©ć°(gu©«)╝ęś╦(bi©Īo)£╩(zh©│n)Ą─╚A╚²į┌ŠW(w©Żng)Įj(lu©░)ŅI(l©½ng)ė“Ą─│¼╚║īŹ(sh©¬)┴”Ż¼īó░l(f©Ī)š╣╠ß╔²ĄĮą┬īė┤╬Ż¼½@Ą├═╗│÷Ų¾śI(y©©)ŠW(w©Żng)─▄┴”Ż¼ūŽ╣Ō╣╔ü¦ėą═¹│╔×ķ│¼╚²Ū¦ā|╩ąųĄĄ─╦ĮėąįŲ²łčļĪŻ

łD6 ╚A╚²╚½ŽĄ┴ą«a(ch©Żn)ŲĘ╠ß╣®ėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)═Ļš¹Į©įŲ─▄┴”

┤«▀BįO(sh©©)éõīŹ(sh©¬)┴”Į©įO(sh©©)įŲėŗ(j©¼)╦ŃķL(zh©Żng)│ŪŻ¼╚”½@Ū¦ā|╩ął÷(ch©Żng)┐šķgĪŻūŽ╣Ō╩š┘Å(g©░u)╚A╚²½@Ą├IT╗∙ĄA(ch©│)╝▄śŗ(g©░u)╔ŽĄ─ĻP(gu©Īn)µI╝╝ąg(sh©┤)─▄┴”┼c║╦ą─įO(sh©©)éõ┘Yį┤Ż¼┤¾Ę∙į÷ÅŖ(qi©óng)╣½╦ŠĮ©įŲ─▄┴”Ż¼į┌╦ĮėąįŲŅI(l©½ng)ė“Ż¼ėą═¹Į©┴óūį╝║Ą─łį(ji©Īn)╣╠ķL(zh©Żng)│ŪŻ¼╚”½@Š▐┤¾┐šķgĪŻ╚A╚²ōĒėąŅI(l©½ng)Ž╚Ą─Į©įŲ─▄┴”Ż¼╩Ūć°(gu©«)ā╚(n©©i)ą┬IT╗∙ĄA(ch©│)╝▄śŗ(g©░u)ŅI(l©½ng)īżš▀ĪŻ╚A╚²ōĒėąėŗ(j©¼)╦Ń┘Yį┤╔ŽĄ─įŲĘ■äš(w©┤)Ų„Ż¼ŠW(w©Żng)Įj(lu©░)┘Yį┤╔ŽĄ─Ė▀├▄Č╚Įė╚ļĮ╗ōQÖC(j©®)Īó┬Ęė╔Ų„Ż¼┤µā”(ch©│)┘Yį┤╔ŽĄ─┤µā”(ch©│)Ų„Ą╚╚½ŽĄ┴ą«a(ch©Żn)ŲĘŻ¼╩Ūć°(gu©«)ā╚(n©©i)╔┘öĄ(sh©┤)Äū╝ę─▄ōĒėą╚½ŽĄ┴ą╗∙ĄA(ch©│)╝▄śŗ(g©░u)╠ß╣®─▄┴”Ą─ÅS╔╠ĪŻ═¼ö²╚A╚²į┌īóįO(sh©©)éõīŹ(sh©¬)┴”▐D(zhu©Żn)╗»×ķĮ©įŲ─▄┴”╔Žę▓▒Ē¼F(xi©żn)═╗│÷Ż¼ķ_░l(f©Ī)│÷╠ōöMĮ╗ōQÖC(j©®)Īó╠ōöM┬Ęė╔Ų„Ą╚┬ŃĮī┘╠ōöM╗»«a(ch©Żn)ŲĘė├┼cįŲĮ©įO(sh©©)Ż¼×ķįŲėŗ(j©¼)╦Ń╠ōöMÖC(j©®)╠ß╣®╣”─▄į÷ÅŖ(qi©óng)ą═Ą─╠ōöMŠW(w©Żng)Įj(lu©░)─▄┴”Ż¼Ė▀Č╚Ų§║ŽįŲėŗ(j©¼)╦Ń╠ōöM╗»░l(f©Ī)š╣ąĶ꬯¼ą╬│╔¬Ü(d©▓)ę╗¤o(w©▓)╩┬Ą─įŲĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻįO(sh©©)éõīŹ(sh©¬)┴”┼c┤«▀B─▄┴”ĮY(ji©”)║ŽŻ¼Į©│╔įŲėŗ(j©¼)╦ŃķL(zh©Żng)│ŪŻ¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2020─Ļīó╚”½@│¼Ū¦ā|Ą─Š▐┤¾╩ął÷(ch©Żng)┐šķgĪŻ

łD7 ╚A╚²į┌╦ĮėąįŲŠW(w©Żng)Įj(lu©░)ŅI(l©½ng)ė“Ėé(j©¼ng)ĀÄ(zh©źng)īŹ(sh©¬)┴”═╗│÷Ż¼╩Ūš■äš(w©┤)įŲ╩ął÷(ch©Żng)ŅI(l©½ng)ī¦(d©Żo)š▀

ūŽ╣Ō╚A╚²ā×(y©Łu)ä▌(sh©¼)ģf(xi©”)═¼Ż¼ėą═¹│╔×ķ╦ĮėąįŲ╩ął÷(ch©Żng)²łŅ^ĪŻūŽ╣ŌĪó╚A╚²ā×(y©Łu)ä▌(sh©¼)ģf(xi©”)═¼Ż¼▄øė▓╝■ĮY(ji©”)║ŽŻ¼į┌šŲ╬š┴╦ŠW(w©Żng)Įj(lu©░)─▄┴”▀@ę╗ųžę¬įŲ║╦ą──▄┴”║¾Ż¼ĮY(ji©”)║Žā╔š▀š■Ų¾┐═æ¶┘Yį┤Ż¼ėą═¹│╔×ķ╦ĮėąįŲ╩ął÷(ch©Żng)²łčļĪŻ╦ĮėąįŲų„ę¬├µŽ“š■Ė«Īó┤¾ą═Ų¾śI(y©©)Ą─ąĶŪ¾Ż¼š■Ė«ĪóĮ╚┌Ą╚ŽÓĻP(gu©Īn)┐═æ¶ī”(du©¼)įŲėŗ(j©¼)╦ŃĄ─░▓╚½ąįĪó┐╔┐┐ąį║═ūįäė(d©░ng)╗»╣▄└Ēę¬Ū¾Ė▀Ż¼▄øė▓╝■╝╝ąg(sh©┤)ķTÖæę▓Ė▀Ż¼Č°üDī”(du©¼)┼cįŲėŗ(j©¼)╦ŃĄ─ė▓╝■Īó▄ø╝■┘Yį┤═∙═∙┤µį┌¬Ü(d©▓)š╝ąįĄ─ąĶŪ¾ĪŻį┌╦ĮėąįŲĄ─ų„ę¬┐═æ¶ŅI(l©½ng)ė“Ż¼ūŽ╣Ōį┌▄ø╝■ĘĮ├µōĒėąé„Įy(t©»ng)ā×(y©Łu)ä▌(sh©¼)Ż¼į┌Ė„ųž³c(di©Żn)ąąśI(y©©)įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ųąōĒėąžSĖ╗┐═æ¶┘Yį┤Ż╗╚A╚²ģó┼c┴╦╦«└¹ĪóČÉäš(w©┤)╣ŪĖ╔śI(y©©)äš(w©┤)ŠW(w©Żng)Įj(lu©░)ĪóŠW(w©Żng)Įj(lu©░)░▓╚½ĪóĖ„╝ē(j©¬)š■äš(w©┤)ŠW(w©Żng)Įj(lu©░)Ą─Į©įO(sh©©)Ż¼į┌įŲėŗ(j©¼)╦ŃĦüĒ(l©ói)Ą─ą┬ę╗▌åą┼Žó╗»Į©įO(sh©©)ųąŻ¼╩▄ęµ┐šķgŠ▐┤¾ĪŻ

ūŽ╣Ō╣╔Ę▌ė»└¹ŅA(y©┤)£y(c©©)║══Ų╦]╣╔ār(ji©ż)Ż║ĮoėĶ“ÅŖ(qi©óng)┴ę═Ų╦]”įu(p©¬ng)╝ē(j©¬)Ż¼ŅA(y©┤)ėŗ(j©¼)2016-2018─ĻEPS×ķ0.93Īó1.39║═1.78į¬Ż¼ĮoėĶ─┐ś╦(bi©Īo)ār(ji©ż)93.00į¬Ż¼ī”(du©¼)æ¬(y©®ng)2016-2018─ĻĄ─PEĘųäe×ķ100▒ČĪó67▒Č║═52▒ČĪŻ

2.Ęķ╗═©ą┼Ż║š¹║ŽįŲėŗ(j©¼)╦ŃĄūīėįO(sh©©)éõā×(y©Łu)ä▌(sh©¼)Ż¼╦ĮėąįŲ░l(f©Ī)š╣±é╔Ž┐ņ▄ćĄ└-ÅŖ(qi©óng)┴ę═Ų╦]

╝ė╦┘Ž“ICT▐D(zhu©Żn)ą═Ż¼╣½╦ŠįŲėŗ(j©¼)╦Ń┐ņ╦┘░l(f©Ī)š╣ĪŻ╩ął÷(ch©Żng)Ųš▒ķšJ(r©©n)×ķ╣½╦ŠāHāH╩Ūę╗╝ęé„Įy(t©»ng)╣Ō═©ą┼Ų¾śI(y©©)Ż¼Č°╬ęéāšJ(r©©n)×ķ╣½╦ŠęįĘķ╗ąŪ┐š×ķŲ³c(di©Żn)Ż¼ą┼ŽóĘ■äš(w©┤)─▄┴”┐ņ╦┘╠ß╔²Ż¼š²╝ė╦┘Ž“ŠC║Žą═ICTŲ¾śI(y©©)░l(f©Ī)š╣ĪŻĘķ╗ōĒėą╠ß╣®įŲŠW(w©Żng)Č╦ę╗¾w╗»ĮŌøQĘĮ░ĖĄ─«a(ch©Żn)śI(y©©)µ£ŠC║Ž─▄┴”Ż¼╚┌║Ž╣½╦Š╣Ō═©ą┼╝╝ąg(sh©┤)īŹ(sh©¬)┴”ĪóĮKČ╦▓╝Šųā×(y©Łu)ä▌(sh©¼)░l(f©Ī)š╣įŲėŗ(j©¼)╦ŃŻ¼ĮKČ╦įO(sh©©)éõ═╗│÷īŹ(sh©¬)┴”┼cįŲėŗ(j©¼)╦Ń╝╝ąg(sh©┤)Ą─┐ņ╦┘Ęe└█Ż¼ėą═¹┐ņ╦┘ķ_åóĘķ╗į┌╦ĮėąįŲ╩ął÷(ch©Żng)╔ŽÅVķ¤░l(f©Ī)š╣Ū░Š░ĪŻ

įO(sh©©)éõīŹ(sh©¬)┴”═╗│÷Ż¼╣½╦Š╦ĮėąįŲ░l(f©Ī)š╣ėą═¹Å─ĄūīėÅŖ(qi©óng)ä▌(sh©¼)åóäė(d©░ng)ĪŻĘķ╗═©ą┼╩Ū╣Ō═©ą┼ąąśI(y©©)²łčļŻ¼į┌═©ą┼įO(sh©©)éõŅI(l©½ng)ė“ōĒėą╔Ņ║±Ęe└█Ż¼╣½╦Š«a(ch©Żn)ŲĘąį─▄ā×(y©Łu)ä▌(sh©¼)═╗│÷Ż¼½@╩ął÷(ch©Żng)ÅVĘ║šJ(r©©n)┐╔ĪŻ╣½╦Š╣Ō═©ą┼«a(ch©Żn)ŲĘĪóĮKČ╦įO(sh©©)éõĪóĖ▀ąį─▄Į╗ōQÖC(j©®)Ą╚«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)ąį─▄═╗│÷ĪóĖé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)├„’@Ż¼╣½╦Š═©ą┼įO(sh©©)éõ«a(ch©Żn)ŲĘį┌ųąć°(gu©«)Čéäė(d©░ng)ĪóļŖą┼Ą╚ųž┴┐╝ē(j©¬)┐═æ¶▓╔┘Å(g©░u)ųąīę½@┤¾å╬Ż¼╝╝ąg(sh©┤)īŹ(sh©¬)┴”½@Ą├šJ(r©©n)┐╔ĪŻ┼c╔Ž║ŻĮ╗┤¾║Žū„┬╩Ž╚īŹ(sh©¬)¼F(xi©żn)100GPON║╦ą─╝╝ąg(sh©┤)═╗ŲŲŻ¼Äį│╔×ķśI(y©©)ĮńĄ┌ę╗éĆ(g©©)═Ų│÷£╩(zh©│n)«a(ch©Żn)ŲĘ╝ē(j©¬)ŲĮ┼_(t©ói)Ą─╣½╦ŠŻ╗į┌ųąČéäė(d©░ng)2016─ĻGPONHGUįO(sh©©)éõ╝»▓╔šąś╦(bi©Īo)ųąŻ¼Ęķ╗┼┼├¹Ą┌ę╗½@Ą├32%ü¦Ņ~│¼▀^(gu©░)╚A×ķŻ╗╣½╦ŠĮKČ╦«a(ch©Żn)ŲĘį┌2016─Ļųąć°(gu©«)Čéäė(d©░ng)ė┌┬ō(li©ón)ŠW(w©Żng)ļŖęĢÖC(j©®)Ēö║ą╝»▓╔ųą┼┼├¹Ą┌ę╗Ż¼½@18.84%ü¦Ņ~ĪŻĘķ╗į┌įO(sh©©)éõŅI(l©½ng)ė“Ą─Ęe└█Ż¼░l(f©Ī)š╣įŲėŗ(j©¼)╦ŃĘ■äš(w©┤)Ż¼┐╔īŹ(sh©¬)¼F(xi©żn)įŲėŗ(j©¼)╦ŃĄūīėįO(sh©©)éõ▓╔╝»Īóš¹¾w╝»│╔śŗ(g©░u)Į©Īóęį╝░║¾Ų┌▀\(y©┤n)ŠSĖ³ą┬š{(di©żo)š¹Č╝ė╔Ęķ╗ūį╔Ēžō(f©┤)ž¤(z©”)═Ļ│╔Ż¼ŽÓ▌^┼c╩╣ė├ć°(gu©«)═ŌÅS╔╠Ą─įO(sh©©)éõÄįė╔Ųõžō(f©┤)ž¤(z©”)▀\(y©┤n)ŠSŻ¼Ęķ╗“ūį╔Ē╚½░³”─Ż╩Į▓╗┤µį┌╝µ╚▌ąįĪóūį╔Ē▀\(y©┤n)ŠS└¦ļyĄ─å¢(w©©n)Ņ}Ż¼ėąą¦ĮŌøQ╦ĮėąįŲ░l(f©Ī)š╣ųąĄūīėįO(sh©©)éõµiČ©į┌╠žČ©ÅS╔╠╔ŽĄ─Ž▐ųŲ╦∙ĦüĒ(l©ói)Ą─▀\(y©┤n)ŠS│╔▒Šå¢(w©©n)Ņ}Ż¼ōĒėą¬Ü(d©▓)ę╗¤o(w©▓)╩┬Ą─ā×(y©Łu)ä▌(sh©¼)ĪŻ

łD8 Ęķ╗═©ą┼╦ĮėąįŲ▓╔ė├╚½░³─Ż╩Įā×(y©Łu)ä▌(sh©¼)═╗│÷

“ą┼Žó═©ą┼ć°(gu©«)╝ęĻĀ(du©¼)”▓Õ╔ŽįŲėŗ(j©¼)╦Ń│ß░“ĪŻĘķ╗═©ą┼ū„×ķ“ą┼Žó═©ą┼ć°(gu©«)╝ęĻĀ(du©¼)”Ż¼ōĒėąć°(gu©«)╝ęėŗ(j©¼)╦ŃÖC(j©®)ą┼ŽóŽĄĮy(t©»ng)╝»│╔ę╗╝ē(j©¬)┘Y┘|(zh©¼)Ż¼╣½╦Šš²į┌┤¾┴”░l(f©Ī)š╣įŲėŗ(j©¼)╦ŃŻ¼īó╣½╦ŠįO(sh©©)éõīŹ(sh©¬)┴”┼cŅI(l©½ng)Ž╚Ą─ŽĄĮy(t©»ng)š¹║Ž─▄┴”Ż¼┼õ╔ŽįŲėŗ(j©¼)╦ŃĄ─│ß░“Ż¼×ķš■Ė«Īó┤¾ą═Ų¾śI(y©©)╠ß╣®┼cśI(y©©)įŲĘ■äš(w©┤)Ż¼ūźūĪųąć°(gu©«)įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ÖC(j©®)ė÷ĪŻĘķ╗┼cŅI(l©½ng)Ž╚įŲėŗ(j©¼)╦ŃĮM┐Ś║Žū„Ż¼╝ė┐ņįŲėŗ(j©¼)╦Ń╝╝ąg(sh©┤)Ęe└█Ż¼ĘeśO╝ė╚ļįŲėŗ(j©¼)╦Ńķ_į┤«a(ch©Żn)śI(y©©)┬ō(li©ón)├╦Äį│╔×ķ╩ū┼·└Ēü~Ģ■(hu©¼)åTŻ¼╝ė╚ļOpenStack╗∙ĮĢ■(hu©¼)ģó┼cķ_į┤įŲėŗ(j©¼)╦ŃĒŚ(xi©żng)─┐Ż¼Äį╗∙┼cOpenStackūįų„čą░l(f©Ī)│÷įŲ▓┘ū„ŽĄĮy(t©»ng)ĪóįŲŲĮ┼_(t©ói)Ż¼╣½╦Š╦ĮėąįŲĘ■äš(w©┤)┐╔ėąą¦ØMūŃš■Ė«ųŪ╗█│Ū╩ąĮ©įO(sh©©)╝░ŽÓĻP(gu©Īn)Ų¾śI(y©©)įŲėŗ(j©¼)╦ŃąĶŪ¾ĪŻ

Ęķ╗═©ą┼ė»└¹ŅA(y©┤)£y(c©©)║══Ų╦]╣╔ār(ji©ż)Ż║ĮoėĶ“ÅŖ(qi©óng)┴ę═Ų╦]”įu(p©¬ng)╝ē(j©¬)Ż¼ŅA(y©┤)ėŗ(j©¼)2016-2018─ĻEPS×ķ0.90Īó1.17║═1.43į¬Ż¼ĮoėĶ─┐ś╦(bi©Īo)ār(ji©ż)36.00į¬Ż¼ī”(du©¼)æ¬(y©®ng)2016-2018─ĻĄ─PEĘųäe×ķ40▒ČĪó31▒Č║═25▒ČĪŻ

3.ąŪŠW(w©Żng)õJĮ▌Ż║ęįŠW(w©Żng)Įj(lu©░)×ķŪą╚ļ³c(di©Żn)Ż¼į┌╦ĮėąįŲ½@Ą├ą┬┐šķg-ÅŖ(qi©óng)┴ę═Ų╦]

ąŪŠW(w©Żng)õJĮ▌╩Ūć°(gu©«)ā╚(n©©i)ŅI(l©½ng)Ž╚Ą─ŠW(w©Żng)Įj(lu©░)═©ėŹįO(sh©©)éõĪóŠW(w©Żng)Įj(lu©░)ĮKČ╦Īóą┼Žó╗»▄ø╝■╠ß╣®╔╠ĪŻį┌ŠW(w©Żng)Įj(lu©░)Į╗ōQÖC(j©®)įO(sh©©)éõŅI(l©½ng)ė“?q©▒)Ź┴”ą█║±Ż¼╣½╦Š╚Łčļ«a(ch©Żn)ŲĘ║╦ą─Į╗ōQÖC(j©®)─▄ØMūŃįŲėŗ(j©¼)╦ŃöĄ(sh©┤)ō■(j©┤)ųąą─╝ē(j©¬)äeĄ─Ė▀├▄Č╚Įė╚ļąĶŪ¾Ż¼═¼ö²░l(f©Ī)š╣SDNĄ╚─▄īóŲõŠW(w©Żng)Įj(lu©░)īŹ(sh©¬)┴”Ž“įŲėŗ(j©¼)╦Ń─▄┴”▐D(zhu©Żn)╗»Ą─ĻP(gu©Īn)µI╝╝ąg(sh©┤)Ż¼ĘeśOÅ─ŠW(w©Żng)Įj(lu©░)įO(sh©©)éõŪą╚ļ╦ĮėąįŲ░l(f©Ī)š╣ĪŻ

╩ął÷(ch©Żng)šJ(r©©n)×ķąŪŠW(w©Żng)õJĮ▌Ą─Į╗ōQÖC(j©®)įO(sh©©)éõĄ╚«a(ch©Żn)ŲĘ├µ┼R▌^┤¾╩ął÷(ch©Żng)ē║┴”Ż¼Įø(j©®ng)ĀI(y©¬ng)śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)▓╗╝čŻ¼╣½╦Š░l(f©Ī)š╣┐šķgŠųŽ▐ąįį÷ÅŖ(qi©óng)ĪŻĄ½╬ęéāšJ(r©©n)×ķ╣½╦Šį┌Ų¾śI(y©©)ŠW(w©Żng)ŅI(l©½ng)ė“╝╝ąg(sh©┤)īŹ(sh©¬)┴”═╗│÷Ż¼ŽÓ▌^ė┌ę╗░ŃąįŲ¾śI(y©©)Ż¼Ųõ═©▀^(gu©░)╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)Ą─▐D(zhu©Żn)╗»Ūą╚ļŻ¼─▄ē“?q©▒)óįŲė?j©¼)╦Ń░l(f©Ī)š╣ĦüĒ(l©ói)Ą─╩ął÷(ch©Żng)ē║┴”▐D(zhu©Żn)╗»×ķūį╔Ē░l(f©Ī)š╣ą┬ÖC(j©®)ė÷Ż║

(1)Į╗ōQÖC(j©®)ā×(y©Łu)ä▌(sh©¼)╝╝ąg(sh©┤)╩Ū╦ĮėąįŲĄ─ĻP(gu©Īn)µIŪą╚ļ³c(di©Żn)Ż¼ę▓╩Ū░l(f©Ī)š╣ē║┴”ūāäė(d©░ng)┴”Ą─▐D(zhu©Żn)ōQ³c(di©Żn)ĪŻėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)╩Ū╦ĮėąįŲ░l(f©Ī)š╣Ą─╚²┤¾║╦ą─Ż¼į┌ŠW(w©Żng)Įj(lu©░)║╦ą─╔ŽąŪŠW(w©Żng)õJĮ▌ōĒėąØMūŃśOĄ═▐D(zhu©Żn)░l(f©Ī)ö²čėĪó┤¾▒ĒĒŚ(xi©żng)Īó╚½─▄╠ōöM╗»Ą╚ę¬Ū¾Ą─įŲ╝▄śŗ(g©░u)ŠW(w©Żng)Įj(lu©░)║╦ą─Į╗ōQÖC(j©®)Ēö╝ē(j©¬)«a(ch©Żn)ŲĘĄ─╝╝ąg(sh©┤)─▄┴”ĪŻ╦ĮėąįŲ╝»ųą╩Į░l(f©Ī)š╣Ą─╠ž³c(di©Żn)īó╔Ņ┐╠ė░Ēæ╩ął÷(ch©Żng)╔Ž┤¾ąĪÅS╔╠Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻõJĮ▌╝╚┐╔ęįæ{ĮĶū„×ķ╦ĮėąįŲ╚²┤¾║╦ą─ų«ę╗Ą─ŠW(w©Żng)Įj(lu©░)ā×(y©Łu)ä▌(sh©¼)Ż¼Ūą╚ļ╦ĮėąįŲą┬╩ął÷(ch©Żng)Ż¼ėų┐╔ęįŽĒ╩▄╩ął÷(ch©Żng)ā╚(n©©i)ü¦Ņ~Ž“?q©▒)Ź┴”┤¾ÅS╝»ųąĄ─┌ģä▌(sh©¼)Ż¼½@Ą├į÷ķL(zh©Żng)ą┬äė(d©░ng)┴”ĪŻ

(2)SDNīŹ(sh©¬)┴”▓╝ŠųŻ¼ūįų„JCOSįŲŲĮ┼_(t©ói)Ż¼┤“═©īóŠW(w©Żng)Įj(lu©░)ā×(y©Łu)ä▌(sh©¼)ę²Ž“╦ĮėąįŲĄ─īÆ═©Ą└ĪŻ╣½╦Šæß┬įąį▓╝ŠųSDNŻ¼═Ų│÷ųŪ─▄ķ_Ę┼ŠW(w©Żng)Įj(lu©░)SDN┐žųŲŲ„Ż¼╚½├µØMūŃ╦ĮėąįŲŠW(w©Żng)Įj(lu©░)ųą░┘╚f(w©żn)Śl┴„▒ĒĄ─╝»ųą┐žųŲĪóöĄ(sh©┤)Ū¦┼_(t©ói)įO(sh©©)éõĄ─╝»ųą╣▄└Ēš{(di©żo)Č╚Īó╠ōöM╝╝ąg(sh©┤)ĪóŽ“įŲ▄ø╝■æ¬(y©®ng)ė├ķ_Ę┼öU(ku©░)š╣Įė┐┌Ą╚ę¬Ū¾Ż¼ĘeśOōĒ▒¦š■äš(w©┤)įŲĄ╚╦ĮėąįŲ░l(f©Ī)š╣ĪŻūįų„čą░l(f©Ī)═Ų│÷JCOSįŲ╣▄└ĒŲĮ┼_(t©ói)╝░│¼╚┌║Žę╗¾wÖC(j©®)Ż¼īó╣½╦ŠSDNĪóĖ▀ąį─▄ŠW(w©Żng)Įj(lu©░)įO(sh©©)éõā×(y©Łu)ä▌(sh©¼)┤“░³║¾╝»ųą┤“Ž“įŲ╩ął÷(ch©Żng)Ż¼Į©┴óīóŲõįŁėąīŹ(sh©¬)┴”Ž“╦ĮėąįŲ╩ął÷(ch©Żng)▌ö│÷Ą─═©Ą└Ż¼SDNĪóįŲŲĮ┼_(t©ói)░l(f©Ī)š╣įĮ║├Ż¼═©Ą└įĮ┤ųŻ¼▌ö│÷įĮÅŖ(qi©óng)ĪŻ

(3)╔ŅČ╚ģó┼cš■Ė«ą┼Žó╗»Į©įO(sh©©)Ż¼š■äš(w©┤)įŲ▒¼░l(f©Ī)╣½╦Š╩▄ęµ┤¾ĪŻš■Ė«įŲėŗ(j©¼)╦ŃĄ─░l(f©Ī)š╣╩Ūš■Ė«ą┼Žó╗»Į©įO(sh©©)ųąĄ─ųžę¬ą╬╩ĮŻ¼Č°š■Ė«Ą─įŲėŗ(j©¼)╦Ńųąą─Š▀ėąĄ─ŠW(w©Żng)Įj(lu©░)─▄┴”ät│╔×ķą┼Žó╗»Į©įO(sh©©)Ą─ę╗ĒŚ(xi©żng)ųžę¬ś╦(bi©Īo)£╩(zh©│n)ĪŻū„×ķć°(gu©«)ā╚(n©©i)ŅI(l©½ng)Ž╚Ą─ŠW(w©Żng)Įj(lu©░)įO(sh©©)éõ╝░▄ø╝■ŠC║ŽĮŌøQĘĮ░Ė╠ß╣®╔╠Ż¼ąŪŠW(w©Żng)õJĮ▌═©▀^(gu©░)Į╗ōQÖC(j©®)╠ōöM╗»ĪóSDN╝░įŲ╣▄└ĒŲĮ┼_(t©ói)Ż¼ū÷ĄĮ┼cš■äš(w©┤)įŲųąĄ─╠ōöM╗»ĪóųŪ─▄ŠW(w©Żng)Įj(lu©░)┬Ęė╔╣▄└ĒĪóPaaSīė▓┘ū„ŽĄĮy(t©»ng)Ą─═Ļ├└ī”(du©¼)ĮėŻ¼š²╚½├µōĒ▒¦š■äš(w©┤)įŲĄ─ĄĮüĒ(l©ói)Ż¼╔ŅČ╚ģó┼c╩▄굊▐┤¾ĪŻ

ąŪŠW(w©Żng)õJĮ▌ė»└¹ŅA(y©┤)£y(c©©)║══Ų╦]╣╔ār(ji©ż)Ż║ĮoėĶ“ÅŖ(qi©óng)┴ę═Ų╦]”įu(p©¬ng)╝ē(j©¬)ĪŻŅA(y©┤)ėŗ(j©¼)16-18─ĻEPS×ķ0.64Īó0.77║═0.91į¬ĪŻĮoėĶ─┐ś╦(bi©Īo)ār(ji©ż)25.60į¬Ż¼ī”(du©¼)æ¬(y©®ng)2016-2018─ĻĄ─PEĘųäe×ķ40▒ČĪó33▒Č║═28▒ČĪŻ

4.ŠW(w©Żng)╦▐┐Ų╝╝Ż║ęį┼cśI(y©©)CDNū„×ķįŲ╚ļ┐┌Ż¼²łŅ^īŹ(sh©¬)┴”ėą═¹┤“ķ_įŲėŗ(j©¼)╦ŃŠ▐┤¾┐šķg-ÅŖ(qi©óng)┴ę═Ų╦]

ŠW(w©Żng)╦▐CDN²łŅ^īŹ(sh©¬)┴”ėą═¹┴ėŲõ┤“ķ_įŲėŗ(j©¼)╦ŃŠ▐┤¾┐šķgĪŻ╩ął÷(ch©Żng)═∙═∙ŠųŽ▐┼cÅ─įŲėŗ(j©¼)╦Ńųąą─Ą─ĮŪČ╚üĒ(l©ói)└ĒĮŌįŲėŗ(j©¼)╦ŃŻ¼║÷ęĢ┴╦į┌įŲėŗ(j©¼)╦Ńæ¬(y©®ng)ė├ųąįŲ┼cČ╦▀BĮėīė╔ŽCDNĄ─ĻP(gu©Īn)µIū„ė├Ż¼šJ(r©©n)×ķŠW(w©Żng)╦▐Å─CDN│÷░l(f©Ī)░l(f©Ī)š╣įŲėŗ(j©¼)╦ŃĄ─Ū░Š░▓╗┤¾ĪŻ╬ęéāšJ(r©©n)×ķCDNū„×ķŠW(w©Żng)Įj(lu©░)īėĄ─ųžę¬ĮM│╔Ż¼┼cįŲėŗ(j©¼)╦ŃąĶę¬ųąķgŠW(w©Żng)Įj(lu©░)£Ž═©įŲ┼cČ╦Ą─╝▄śŗ(g©░u)╠ž³c(di©Żn)Ż¼╔ŅČ╚Ų§║ŽŻ¼ŠW(w©Żng)╦▐æ{ĮĶį┌CDNŅI(l©½ng)ė“Ą─²łčļīŹ(sh©¬)┴”Ż¼ėą═¹ĮĶ┤╦ū„×ķ╚ļ┐┌┤“ķ_įŲėŗ(j©¼)╦ŃŠ▐┤¾┐šķgĪŻ

CDN╩ŪōĒ▒¦įŲėŗ(j©¼)╦ŃĄ─▒█░“Ż¼ėą═¹│╔×ķįŲėŗ(j©¼)╦ŃĻP(gu©Īn)µI╚ļ┐┌ĪŻįŲėŗ(j©¼)╦Ń╝▄śŗ(g©░u)╠ž³c(di©Żn)ąĶę¬ųąķgŠW(w©Żng)Įj(lu©░)īóįŲ┼cČ╦ŽÓ▀BŻ¼═¼ö²ī”(du©¼)é„▌öŠW(w©Żng)Įj(lu©░)Ą─ąį─▄Īó░▓╚½ąį╠ß│÷Ė³Ė▀ę¬Ū¾Ż¼▀@ę╗╠ž³c(di©Żn)▀M(j©¼n)ę╗▓Į╠ß╔²┴╦CDNį┌įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ųąĄ─ųžę¬ąįŻ¼ųžę¬Ą─CDNŁh(hu©ón)╣Ø(ji©”)ėą═¹═¼įŲėŗ(j©¼)╦Ńųąą─Ą─Ę■äš(w©┤)Ų„ĪóĮ╗ōQÖC(j©®)Ą╚║╦ą─įO(sh©©)éõę╗śėŻ¼│╔×ķ░l(f©Ī)š╣įŲėŗ(j©¼)╦ŃĄ─ę╗éĆ(g©©)ųžę¬╚ļ┐┌ĪŻCDNīŹ(sh©¬)┴”ÅS╔╠Ż¼ėą═¹═©▀^(gu©░)ŠW(w©Żng)Įj(lu©░)īėĄ─ā×(y©Łu)ä▌(sh©¼)Ēś└¹Ūą╚ļįŲėŗ(j©¼)╦ŃŻ¼īŹ(sh©¬)¼F(xi©żn)Å─CDNŽ“įŲėŗ(j©¼)╦ŃĄ─┐ņ╦┘═╗ŲŲŻ¼ć°(gu©«)═ŌŅI(l©½ng)Ž╚CDN╠ß╣®╔╠Akamaiį┌įŲ░▓╚½ŅI(l©½ng)ė“Ą─Š▐┤¾═╗ŲŲ×ķ┤╦╠ß╣®┴╦│õĘųūC├„ĪŻ

ŠW(w©Żng)╦▐░l(f©Ī)š╣╦ĮėąįŲ┼c╔ńģ^(q©▒)įŲŻ¼Å─╚▌├µī”(du©¼)įŲėŗ(j©¼)╦ŃÖC(j©®)ė÷┼c╠¶æ(zh©żn)ĪŻCDNį┌ŽĒ╩▄įŲėŗ(j©¼)╦Ń└╦│▒ĦüĒ(l©ói)Ė³ČÓ░l(f©Ī)š╣ÖC(j©®)ė÷Ą─═¼ö²Ż¼ę▓├µ┼RüĒ(l©ói)ūį╔ŽīėįŲėŗ(j©¼)╦ŃÅS╔╠┐vŽ“ę╗¾w╗»Ą─╠¶æßĪŻć°(gu©«)═ŌAWSĄ╚įŲėŗ(j©¼)╦ŃŠ▐čļļSų°ūį╔Ē░l(f©Ī)š╣Ż¼▐D(zhu©Żn)Č°ÆüŚēCDN╠ß╣®╔╠Ż¼ķ_╩╝ūįĮ©CDNŠW(w©Żng)Įj(lu©░)Ż¼īóCDNĖ³║├Ąžš¹║Žį┌ŲõįŲėŗ(j©¼)╦Ńār(ji©ż)ųĄµ£ŚlųąŻ¼CDNūį╔Ē▒╗įŲėŗ(j©¼)╦ŃŠ▐čļįŲ╗»Ą─┌ģä▌(sh©¼)╩Ūī”(du©¼)įŁėąå╬ę╗CDNśI(y©©)äš(w©┤)ÅS╔╠Ą─ųž┤¾╠¶æßĪŻŠW(w©Żng)╦▐┐Ų╝╝į┌ŲõCDN║╦ą─ā×(y©Łu)ä▌(sh©¼)Ą─ĦŅI(l©½ng)Ž┬Ż¼░l(f©Ī)š╣Š▀ėąCDN┼cśI(y©©)╠ž╔½Ą─įŲėŗ(j©¼)╦ŃŻ¼æ¬(y©®ng)ī”(du©¼)å╬ę╗CDN▒╗įŲ╗»Ą─╠¶æßĪŻć·└@ŲõCDNĄ─╝╝ąg(sh©┤)Īó┐═æ¶┘Yį┤Ą╚ā×(y©Łu)ä▌(sh©¼)Ż¼└¹ė├²ŗ┤¾Ą─CDNĘų░l(f©Ī)ŠW(w©Żng)Įj(lu©░)╣Ø(ji©”)³c(di©Żn)┘Yį┤░l(f©Ī)š╣╔ń│ūįŲŻ¼├µŽ“┤¾ųąą═š■Ų¾┐═æ¶░l(f©Ī)š╣╦ĮėąįŲĪŻ═Ųäė(d©░ng)ŲõCDN┼cįŲėŗ(j©¼)╦ŃĄ─┐ņ╦┘š¹║ŽŻ¼Å─CDN│÷░l(f©Ī)╠ß╔²ūį╔Ē╚┌║Ž«a(ch©Żn)ŲĘ╠ß╣®─▄┴”Ż¼═žš╣«a(ch©Żn)ŲĘŠĆ═ŌčėŻ¼ūįŽ┬Č°╔Ž═Ųäė(d©░ng)ŲõCDNįŲ╗»░l(f©Ī)š╣Ż¼ų„äė(d©░ng)Å─å╬ę╗Ą─┼cśI(y©©)CDNśI(y©©)äš(w©┤)Ż¼Ž“╚┌║ŽąįĖ³ÅŖ(qi©óng)Ą─┼cįŲėŗ(j©¼)╦ŃĘ■äš(w©┤)╠ß╣®╔╠▐D(zhu©Żn)ą═Ż¼░č╬šįŲėŗ(j©¼)╦ŃÖC(j©®)ė÷ĪŻ

ŠW(w©Żng)╦▐┐Ų╝╝ė»└¹ŅA(y©┤)£y(c©©)║══Ų╦]╣╔ār(ji©ż)Ż║ĮoėĶ“ÅŖ(qi©óng)┴ę═Ų╦]”įu(p©¬ng)╝ē(j©¬)ĪŻŅA(y©┤)ėŗ(j©¼)16-18─ĻEPS×ķ1.76Īó2.59║═3.64į¬ĪŻĮoėĶ─┐ś╦(bi©Īo)ār(ji©ż)96.80į¬Ż¼ī”(du©¼)æ¬(y©®ng)2016-2018─ĻĄ─PEĘųäe×ķ55▒ČĪó37▒Č║═27▒ČĪŻ

5.śsą┼╣╔Ę▌Ż║ī”(du©¼)ś╦(bi©Īo)TwilioŻ¼A╣╔╩ął÷(ch©Żng)╔ŽĖ³ā×(y©Łu)┘|(zh©¼)Ą─┴„┴┐Įø(j©®ng)ĀI(y©¬ng)ś╦(bi©Īo)Ą─-ÅŖ(qi©óng)┴ę═Ų╦]

6į┬23╚šŻ¼įŲ═©ėŹ╣½╦ŠTwilioį┌╝~╝sūC╚»Į╗ęū╦∙╔Ž╩ąŻ¼╔Ž╩ą«ö(d©Īng)╚š╣╔ār(ji©ż)╝┤╔ŽØq│¼90%Ż¼æŌų┴7į┬1╚šŻ¼Ųõ╣╔ār(ji©ż)ęč╔²ų┴34.03├└į¬Ż¼╣½╦Š╩ąųĄ▀_(d©ó)27.97ā|├└į¬ĪŻī”(du©¼)ś╦(bi©Īo)TwilioŻ¼╬ęéāšJ(r©©n)×ķA╣╔╩ął÷(ch©Żng)╔Ž═¼śė╠ß╣®įŲ═©ą┼ŠC║ŽĘ■äš(w©┤)Ą─śsą┼╣╔ü¦▒╗Ą═╣└Ż¼śsą┼╣╔ü¦Ą─┴„┴┐Įø(j©®ng)ĀI(y©¬ng)śI(y©©)äš(w©┤)ÄįĘŪ╩ął÷(ch©Żng)╦∙šJ(r©©n)×ķĄ─┼·┴Ń▐D(zhu©Żn)╩█Ż¼Č°╩ŪŪ░Š░ÅVķ¤Ą─įŲ═©ą┼Ż¼ŲõĖ▓╔wŲ¾śI(y©©)Č╠ą┼Īóę¶ęĢŅl═©ą┼ĪóŠW(w©Żng)Įj(lu©░)┴„┴┐Ą╚ŅI(l©½ng)ė“Ą─ŠC║ŽįŲ═©ą┼ŲĮ┼_(t©ói)Ż¼į┌įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ųą░ńč▌ų°ųžę¬ĮŪ╔½ĪŻ

╩╣ė├“įŲ╩ųČ╬“ĮŌøQįŲėŗ(j©¼)╦Ń═©ą┼å¢(w©©n)Ņ}ĪŻįŲėŗ(j©¼)╦Ń═©ą┼å¢(w©©n)Ņ}ę╗ų▒╩Ū└¦ö_įŲ░l(f©Ī)š╣Ą─ųžę¬å¢(w©©n)Ņ}Ż¼Č°ę╗╬ČĄžÅŖ(qi©óng)š{(di©żo)░l(f©Ī)š╣═©ą┼Č╦Ą─═©ą┼ąį─▄üĒ(l©ói)ĮŌøQįÅå¢(w©©n)Ņ}Ż¼│╔▒Š┤¾Ż¼▓╗┐╔╚ĪĪŻ╩╣ė├“įŲ╩ųČ╬“ĮŌøQįŲėŗ(j©¼)╦Ń═©ą┼å¢(w©©n)Ņ}Ż¼Ė³ėąą¦Ż¼─▄ē“ĦüĒ(l©ói)Ė³┤¾ār(ji©ż)ųĄĪŻŽÓ▌^┼cų╗╩Ūę╗╬ČĄžį┌═©ą┼Č╦ÅŖ(qi©óng)š{(di©żo)╠ßĖ▀═©ą┼“ė▓─▄┴””Ą─ĘĮ╩ĮŻ¼ņ`╗ŅąįĖ³ÅŖ(qi©óng)ĪóŲ§║ŽįŲėŗ(j©¼)╦Ń░l(f©Ī)š╣Ą─▄ø╝■īėĄ─ĮŌøQĘĮ░ĖŻ¼│╔▒ŠĖ³Ą═└¹┼cįŲėŗ(j©¼)╦ŃĄ─ęÄ(gu©®)─Ż╗»öU(ku©░)ÅłĪŻTwilioīóČ╠ą┼Īó┴„┴┐Īóę¶ęĢŅl┐ž╝■Ą╚PaaSīėįŲėŗ(j©¼)╦ŃĮė┐┌ū÷│╔įŲ═©ą┼«a(ch©Żn)ŲĘŻ¼└¹ė├ŲõĮė┐┌«a(ch©Żn)ŲĘŻ¼SaaSīėįŲėŗ(j©¼)╦Ń┐╔┐ņ╦┘Į©┴ó┤¾ęÄ(gu©®)─ŻīŹ(sh©¬)ö²═©ą┼╣”─▄Ż¼ŽÓ▌^┼cęį═∙ūįäō(chu©żng)Įė┐┌Īóšę═©ą┼▀\(y©┤n)ĀI(y©¬ng)╔╠ģf(xi©”)╔╠Ą──Ż╩ĮŻ¼APIĮė┐┌«a(ch©Żn)ŲĘ▀@ę╗“įŲ╩ųČ╬“Ż¼ĮĄĄ═┴╦įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ųąĄ─ķ_░l(f©Ī)┼c▀\(y©┤n)ŠS│╔▒ŠŻ¼┼c═©ą┼ŠW(w©Żng)Įj(lu©░)Ė³Ė▀ą¦Ą─ĮY(ji©”)║ŽŻ¼įŲėŗ(j©¼)╦Ń┤Ņ╔Ž┴╦░l(f©Ī)š╣Ą─┐ņ▄ćĪŻ

░ó└’įŲĦäė(d©░ng)Ą─Ė▀╦┘░l(f©Ī)š╣įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)ųąŻ¼ōĒėąŠC║ŽįŲ═©ą┼ŲĮ┼_(t©ói)Ą─śsą┼╣╔Ę▌ėą═¹│╔×ķA╣╔įŲ═©ą┼Ę■äš(w©┤)╠ß╣®╔╠²łŅ^ĪŻ┴„┴┐Įø(j©®ng)ĀI(y©¬ng)┼cįŲ═©ą┼╩Ūęį░ó└’įŲ×ķ┤·▒ĒĄ─Ė▀╦┘░l(f©Ī)š╣Ą─╣½ėąįŲ╩ął÷(ch©Żng)ųą╦∙ąĶįŲ«a(ch©Żn)śI(y©©)µ£╔ŽĄ─ųžę¬ę╗Łh(hu©ón)Ż¼į┌ųąć°(gu©«)įŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)├„ąŪ░ó└’įŲĄ─Ħäė(d©░ng)Ž┬Ż¼įŲ«a(ch©Żn)śI(y©©)µ£ÖC(j©®)ė÷┼dŲŻ¼ōĒėąŠC║ŽįŲ═©ą┼ŲĮ┼_(t©ói)Ą─śsą┼╣╔ü¦Ū░Š░ÅVķ¤Ż¼ėą═¹│╔×ķA╣╔įŲ═©ą┼Ę■äš(w©┤)╠ß╣®╔╠²łčļĪŻ╣½╦Š╝ė╦┘äāļxé„Įy(t©»ng)ļŖ┴”śI(y©©)äš(w©┤)Ż¼╝»ųą┘Yį┤▐D(zhu©Żn)ą═įŲ═©ą┼Ę■äš(w©┤)╔╠Ż¼Äįęč│╔╣”▀M(j©¼n)╚ļ░ó└’╦╚╦╚Ą╚Ą─ę¶ęĢŅl═©ą┼Ę■äš(w©┤)ŅI(l©½ng)ė“ĪŻ╣½╦ŠĮy(t©»ng)ę╗═©ą┼įŲŲĮ┼_(t©ói)╚┌║Ž╣½╦Šį┌Ų¾śI(y©©)Č╠ą┼ĪóšZ(y©│)čį═©ą┼ĘĮ├µĄ─ā×(y©Łu)ä▌(sh©¼)Ęe└█Ż¼įŲ═©ą┼ŲĮ┼_(t©ói)╩╣Ą├╣½╦Š│╔×ķ“╦«ļŖÜŌ”ę╗¾w╗»╣®æ¬(y©®ng)╔╠Ż¼Ė▀Č╚Ūą║ŽįŲėŗ(j©¼)╦ŃĄ─░l(f©Ī)š╣ąĶŪ¾ĪŻ

ī”(du©¼)ś╦(bi©Īo)Twiliośsą┼╣╔Ę▌▒Ē¼F(xi©żn)Ė³ā×(y©Łu)Īó╣└ųĄĖ³Ą═ĪŻī”(du©¼)▒╚śsą┼╣╔ü¦┼cTwilioę╗╝Šł¾(b©żo)Ż¼śsą┼╣╔ü¦į┌ē¶(m©©ng)ŠW(w©Żng)┐Ų╝╝Äį▒Ē║¾Ż¼īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)5.96ā|į¬Ż¼į÷╦┘▀_(d©ó)93.88%ĪóÜw─Ėā¶└¹ØÖ(r©┤n)7159╚f(w©żn)į¬Ż¼į÷╦┘▀_(d©ó)405%Ż╗æŌų┴6į┬30╚šŻ¼╩ąųĄ×ķ179ā|į¬Ż¼ī”(du©¼)æ¬(y©®ng)46▒ČPEĪŻTwilioę╗╝Šł¾(b©żo)ĀI(y©¬ng)śI(y©©)╩š╚ļ5934╚f(w©żn)├└į¬(╝s3.83ā|╚╦├±Ä┼)Ż¼į÷╦┘×ķ77.85%Ż¼ā¶└¹ØÖ(r©┤n)ĘĮ├µät╠Ä┼c╠ØōpĀŅæB(t©żi)Ż¼æŌų┴6į┬30╚šĄ─╩ąųĄ29.83ā|├└į¬(╝s198.24ā|╚╦├±Ä┼)ĪŻ╬ęéāšJ(r©©n)×ķį┌įŲėŗ(j©¼)╦Ń░l(f©Ī)š╣Ė³×ķ│╔╩ņĄ─├└ć°(gu©«)╩ął÷(ch©Żng)╔ŽŻ¼Twilio─▄ē“½@Ą├Ė▀╣└ųĄŻ¼ī”(du©¼)æ¬(y©®ng)ĀI(y©¬ng)╩šĪóį÷╦┘Īó└¹ØÖ(r©┤n)ŪķørĖ³ā×(y©Łu)Ą─śsą┼╣╔ü¦Ż¼ę▓æ¬(y©®ng)½@Ą├ŽÓæ¬(y©®ng)╣└ųĄŻ¼─┐Ū░į┌A╣╔╩ął÷(ch©Żng)╔Ž▒╗ć└(y©ón)ųžĄ═╣└ĪŻ

łD9 śsą┼╣╔Ę▌ę╗╝Šł¾(b©żo)śI(y©©)┐ā(j©®)ā×(y©Łu)ė┌TwilioŻ╗łD10 śsą┼╣╔Ę▌▓╗Twilio╩ąųĄ▒╚▌^(Įžų┴6/30)

śsą┼╣╔ü¦ė»└¹ŅA(y©┤)£y(c©©)║══Ų╦]╣╔ār(ji©ż)Ż║ĮoėĶ“ÅŖ(qi©óng)┴ę═Ų╦]”įu(p©¬ng)╝ē(j©¬)Ż¼ŅA(y©┤)ėŗ(j©¼)2016-2018─ĻEPS×ķ0.45Ż¼0.79║═1.13į¬Ż¼ĮoėĶ─┐ś╦(bi©Īo)ār(ji©ż)24.75į¬Ż¼ī”(du©¼)æ¬(y©®ng)2016-2018─ĻĄ─PEĘųäe×ķ55▒ČĪó31▒Č║═22▒ČĪŻ

6.┼c┴∙╚²Ż║Č«┐═æ¶Ė³Č«ąąśI(y©©)Ż¼┤“įņ263įŲ═©ą┼ūźūĪįŲ«a(ch©Żn)śI(y©©)µ£ÖC(j©®)ė÷-ÅŖ(qi©óng)┴ę═Ų╦]

į┌įŲėŗ(j©¼)╦Ń├„ąŪ░ó└’įŲĄ─ė░ĒæŽ┬Ż¼Ų¾śI(y©©)╝ē(j©¬)SaaS╩ął÷(ch©Żng)┼dŲŻ¼ßśī”(du©¼)Ų¾śI(y©©)╝ē(j©¬)SaaSĄ─įŲ═©ą┼ėą═¹Ž╚ėŁüĒ(l©ói)įŲ«a(ch©Żn)śI(y©©)µ£ÖC(j©®)Ģ■(hu©¼)ĪŻ░ķļSų°ųąć°(gu©«)įŲėŗ(j©¼)╦ŃĄ─Ė▀╦┘░l(f©Ī)š╣Ż¼░ó└’įŲ┐ņ╦┘│╔ķL(zh©Żng)×ķįŲėŗ(j©¼)╦Ń╩ął÷(ch©Żng)├„ąŪŻ¼Č°Ųõ═Ų│÷Ą─░ó└’ßößöŻ¼Ų¾śI(y©©)ųą┐═æ¶ęÄ(gu©®)─Żę▓╚ĪĄ├┴╦┐ņ╦┘į÷ķL(zh©Żng)Ż¼Ų¾śI(y©©)╝ē(j©¬)SaaS╩ął÷(ch©Żng)š²į┌┼dŲĪŻ2016─Ļ╚½Ū“SaaS«a(ch©Żn)śI(y©©)蹊┐ł¾(b©żo)Ėµ’@╩ŠŻ¼ųąć°(gu©«)Ų¾śI(y©©)╝ē(j©¬)SaaSĘ■äš(w©┤)Ą─░l(f©Ī)š╣š²╠Äį┌▒¼░l(f©Ī)Ū░ę╣Ż¼╬┤üĒ(l©ói)┤µŪ¦ā|╝ē(j©¬)╩ął÷(ch©Żng)┐šķgĪŻČ°╬ęéāšJ(r©©n)×ķįŲ═©ą┼ū„×ķŲ¾śI(y©©)╝ē(j©¬)SaaSæ¬(y©®ng)ė├ųą▀BĮėĖ„ĘĮĄ─ųžę¬╣Ø(ji©”)³c(di©Żn)Ż¼Ųõ░l(f©Ī)š╣╩ŪŲ¾śI(y©©)╝ē(j©¬)SaaS▒¼░l(f©Ī)Ą─Ū░╠߯¼Ų¾śI(y©©)╝ē(j©¬)SaaS╩ął÷(ch©Żng)Ą─┼dŲŻ¼įŲ═©ą┼ėą═¹½@Ą├░l(f©Ī)š╣Ž╚ÖC(j©®)ĪŻ

┼c┴∙╚²Č«┐═æ¶Ż║×ķŲ¾śI(y©©)┤“įņ┴ŃŠÓļx▀BĮėŲ„Ż╗Č«ąąśI(y©©)Ż║┤“įņ263įŲ═©ą┼ūźūĪįŲ«a(ch©Żn)śI(y©©)µ£ÖC(j©®)ė÷ĪŻ2016─Ļ╩┬┴∙╚²░l(f©Ī)▓╝░l(f©Ī)▓╝┴╦╣½╦ŠŲ¾śI(y©©)╝ē(j©¬)═©ą┼╝░ģf(xi©”)═¼▐k╣½ĮŌøQĘĮ░Ė—263įŲ═©ą┼Ż¼╩┬┴∙╚²įŲ═©ą┼ĘĮ░Ė╗∙┼c╣½╦ŠĄ─263Ų¾śI(y©©)Ó]ŽõĪó263Ų¾śI(y©©)Ģ■(hu©¼)ūh║═263š╣ęĢ╗źäė(d©░ng)╚²┤¾śI(y©©)äš(w©┤)ŲĘ┼Ųų«╔ŽĄ─Ų¾śI(y©©)Ó]╝■ĪóŲ¾śI(y©©)ŠW(w©Żng)▒PĪó╝┤ö²═©ą┼ĪóļŖįÆĢ■(hu©¼)ūhĪóŠW(w©Żng)Įj(lu©░)Ģ■(hu©¼)ūhĪóŠW(w©Żng)Įj(lu©░)ų▒▓ź6┐Ņā×(y©Łu)ä▌(sh©¼)«a(ch©Żn)ŲĘśŗ(g©░u)│╔263įŲ═©ą┼Ą─┐“╝▄ĪŻ263įŲ═©ą┼├µŽ“Ų¾śI(y©©)╝ē(j©¬)SaaSįŲėŗ(j©¼)╦Ń░l(f©Ī)š╣ųąĄ─Ų¾śI(y©©)Ó]ŽõĪóĢ■(hu©¼)ūhĪóę¶ęĢŅlĄ╚▒ŖČÓĻP(gu©Īn)µIæ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─═©ą┼ąĶŪ¾Ż¼×ķŲ¾śI(y©©)┤“įņ┴ŃŠÓļx▀BĮėŲ„Ż¼Č°įŲ═©ą┼Ą─ĘĮ╩Įät╩╣įÅ▀BĮėŲ„īŹ(sh©¬)¼F(xi©żn)ę╗šŠ╩ĮįŲėŗ(j©¼)╦Ń═©ą┼Ę■äš(w©┤)Ż¼śŗ(g©░u)Į©Ųßśī”(du©¼)Ų¾śI(y©©)═©ą┼┼c▐k╣½įŲėŗ(j©¼)╦Ńæ¬(y©®ng)ė├Ą─╩ął÷(ch©Żng)╔·æB(t©żi)ĪŻČ°╩┬┴∙╚²æ{ĮĶįŲ═©ą┼Š═╠Äį┌įÅ╔·æB(t©żi)Ą─ųąą─Ż¼šŲ╬šų°╔·æB(t©żi)ÖC(j©®)ė÷Ż¼ār(ji©ż)ųĄ┐šķgŠ▐┤¾ĪŻ

īóęĢŅlų▒▓ź╝ė╦┘╚┌╚ļįŲ═©ą┼Ż¼ūźūĪęĢŅlįŲ╗»░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)ĪŻ╩┬┴∙╚²ŠW(w©Żng)Įj(lu©░)ų▒▓ź├µŽ“Ą─╩ŪŲ¾śI(y©©)╝ē(j©¬)ų▒▓źŻ¼ÅŖ(qi©óng)š{(di©żo)╣żŠ▀ąįŻ¼ī”(du©¼)ų▒▓ź═©ą┼ę¬Ū¾Ė³Ė▀ę▓Ė³ČÓŻ¼╝╝ąg(sh©┤)ķTÖæĖ▀ĪŻČ°üDļSų°ų▒▓źĄ─░l(f©Ī)š╣Ż¼ų▒▓źį┤īóŽ“Ęų░l(f©Ī)įŲČ╦▓┐╩Ż¼š╣ęĢ╗źäė(d©░ng)ōĒėąŅI(l©½ng)Ž╚ų▒▓źįŲŲĮ┼_(t©ói)Ż¼╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)├„’@┐═涚│ąį┤¾Ż¼šŲ╬š─”Ė∙ģR═©ĪóĮ╗═©ŃyąąĪó╚A×ķĪó░ó└’╦╚╦╚Ą╚Ė▀Č╦Ų¾śI(y©©)┐═æ¶┘Yį┤ĪŻįŲŲĮ┼_(t©ói)─Ż╩Į╠ß╣®ų▒▓ź═©ą┼Ę■äš(w©┤)Ż¼Ė³─▄▀mæ¬(y©®ng)╬┤üĒ(l©ói)ų▒▓źŽ“įŲČ╦▓┐╩Ą─░l(f©Ī)š╣┌ģä▌(sh©¼)Ż¼ūźūĪęĢŅlįŲ╗»░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)ĪŻ

┼c┴∙╚²ė»└¹ŅA(y©┤)£y(c©©)║══Ų╦]╣╔ār(ji©ż)Ż║ĮoėĶ“ÅŖ(qi©óng)┴ę═Ų╦]”įu(p©¬ng)╝ē(j©¬)Ż¼ŅA(y©┤)ėŗ(j©¼)2016-2018─ĻEPS×ķ0.21Ż¼0.27║═0.39į¬Ż¼ĮoėĶ─┐ś╦(bi©Īo)ār(ji©ż)21.00į¬Ż¼ī”(du©¼)æ¬(y©®ng)2016-2018─ĻĄ─PEĘųäe×ķ100▒ČĪó78▒Č║═54▒ČĪŻ

╦─ĪóĮ©ūhĻP(gu©Īn)ūóś╦(bi©Īo)Ą─Ż║└╦│▒ą┼Žó

└╦│▒ą┼Žó╩Ūųąć°(gu©«)Ę■äš(w©┤)Ų„╩ął÷(ch©Żng)Ą─Ą┌ę╗²łčļŻ¼╚½Ū“┼┼├¹Ū░5Ż¼Äį▒Ż│ųĖ▀╦┘į÷ķL(zh©Żng)Ż¼▀B└m(x©┤)╚²─Ļį÷╦┘│¼60%ĪŻ╣½╦ŠĘ■äš(w©┤)Ų„«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)īŹ(sh©¬)┴”═╗│÷Ż¼į┌╦─┬ĘĪó░╦┬ĘĪóĖ▀Č╦UnixĄ╚Ė„éĆ(g©©)╝Ü(x©¼)Ęų╩ął÷(ch©Żng)▒Ż│ųŅI(l©½ng)Ž╚Ż¼ļSā×(y©Łu)ąŃĄ─«a(ch©Żn)ŲĘČ°üĒ(l©ói)Ą─╩Ūā×(y©Łu)ąŃĄ─╩ął÷(ch©Żng)▒Ē¼F(xi©żn)Ż¼į┌Į╚┌ąąśI(y©©)Ż¼└╦│▒ą┼Žó╩Ū6┤¾ąą╝»▓╔ü¦Ņ~Ą─Ą┌ę╗├¹Ż¼į┌╚²┤¾▀\(y©┤n)ĀI(y©¬ng)╔╠╝»▓╔ųąš╝▒╚│¼30%Ż¼į┌ć°(gu©«)ŠW(w©Żng)š{(di©żo)Č╚╩ął÷(ch©Żng)š╝ėą┬╩│¼50%ĪŻ

Ę■äš(w©┤)Ų„²łčļī”(du©¼)╩ął÷(ch©Żng)įŲ╗»░l(f©Ī)š╣ūā╗»ūŅ├¶ĖąĪŻĖ∙ō■(j©┤)IDCĄ─öĄ(sh©┤)ō■(j©┤)£y(c©©)╦ŃŻ¼į┌╦ĮėąįŲĄ─░l(f©Ī)š╣ųąŻ¼Ę■äš(w©┤)Ų„Ą─═Č┘Yį┌╦ĮėąįŲĄ─ėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)╚²┤¾║╦ą─ŅI(l©½ng)ė“┐é═Č┘Yųąš╝ėą40%Ą─▒╚└²Ż¼╩Ū╦ĮėąįŲųąĻP(gu©Īn)µIĮM│╔ĪŻ└╦│▒ą┼ŽóĻP(gu©Īn)┼cįŲī”(du©¼)ėŗ(j©¼)╦ŃŅI(l©½ng)ė“ĦüĒ(l©ói)Ą─ė░Ēæėąų°├¶õJĄ─ų¬ėXĪŻųąć°(gu©«)╣ż│╠į║į║╩┐Īó└╦│▒╝»łF(tu©ón)ł╠(zh©¬)ąą┐é▓├═§Č„¢|╝┤šJ(r©©n)×ķŻ¼╬┤üĒ(l©ói)ęįįŲėŗ(j©¼)╦ŃĪó┤¾öĄ(sh©┤)ō■(j©┤)Ą╚×ķ┤·▒ĒĄ─ųŪ╗█ėŗ(j©¼)╦Ńīó│╔IT═Č┘Y¤ß³c(di©Żn)║═ųž³c(di©Żn)Ż¼ŲõęÄ(gu©®)─Żš╝▒╚īóį┌2020─Ļ│¼▀^(gu©░)50%Ż¼į┌2025─Ļėą┐╔─▄│¼▀^(gu©░)2/3ĪŻ└╦│▒ą┼Žóū„×ķ├¶ĖąĄ─Ę■äš(w©┤)Ų„╩ął÷(ch©Żng)²łčļŻ¼░l(f©Ī)š╣╦ĮėąįŲäė(d©░ng)┴”ÅŖ(qi©óng)Ż¼├„┤_╠ß│÷“ėŗ(j©¼)╦Ń+”æß┬įŻ¼ć·└@Ųõų„┴”Ę■äš(w©┤)Ų„«a(ch©Żn)ŲĘĮ©┴óŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)Ą─įŲśI(y©©)äš(w©┤)░l(f©Ī)š╣ĪŻ

└╦│▒ą┼ŽóÅ─Ųõų„┴”Ę■äš(w©┤)Ų„«a(ch©Żn)ŲĘ│÷░l(f©Ī)Ż¼ĘeśOčė╔ņ═žš╣Ż¼┼cöÓ═Ļ╔Ų╣½╦Šį┌ŠW(w©Żng)Įj(lu©░)╝░┤µā”(ch©│)ĘĮ├µĄ─īŹ(sh©¬)┴”Ż¼Ž“─▄ē“╚½├µĖ▓╔w╦ĮėąįŲėŗ(j©¼)╦ŃĪóŠW(w©Żng)Įj(lu©░)Īó┤µā”(ch©│)╚²┤¾║╦ą─ŅI(l©½ng)ė“Ą─įO(sh©©)éõ«a(ch©Żn)ŲĘ╠ß╣®╔╠░l(f©Ī)š╣ĪŻ┤µā”(ch©│)ĘĮ├µŻ¼╬³╩šĖ▀Č╦┤µā”(ch©│)╝░öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)▄ø╝■╝╝ąg(sh©┤)Ż¼Į©┴óųąć°(gu©«)ūŅ┤¾Ę■äš(w©┤)Ų„┤µā”(ch©│)Ū■Ą└¾wŽĄŻ¼╣½╦Šš²╚½┴”═Ų╦]┤µā”(ch©│)░l(f©Ī)š╣┴”ĀÄ(zh©źng)ø_╚ļųąć°(gu©«)Ū░╬ÕĪŻŠW(w©Żng)Įj(lu©░)ĘĮ├µŻ¼┼cCISCO║Žū„│╔┴óė╔└╦│▒š╝51%╣╔ü¦Ą─║Ž┘Y╣½╦ŠŻ¼╔ąī┘CISCOį┌║Ż═Ō│╔┴ó║Ž┘Y╣½╦ŠČ°╬┤ōĒėąų„īżÖÓ(qu©ón)Ą─╩ū┤╬║Žū„ĪŻį┌ć°(gu©«)╝ęŠW(w©Żng)Įj(lu©░)░▓╚½║═ą┼Žó╗»Ż¼╚źIOEĄ╚▒│Š░Ž┬Ż¼└╦│▒ų„ī¦(d©Żo)Ą─║Žū„ėą═¹ōĒėąŠ▐┤¾┐šķg║═║Žū„╔ŅČ╚Ż¼╣½╦ŠīŹ(sh©¬)┴”ėą═¹┤¾Ę∙į÷ÅŖ(qi©óng)ĪŻ

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N(y©┤n)║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.zudvwvb.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║Å─╦ĮėąįŲ║═įŲ«a(ch©Żn)śI(y©©)µ£│÷░l(f©Ī)═Č┘YįŲėŗ(j©¼)╦Ń

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.zudvwvb.cn/html/consultation/10839719850.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")