ERP II┼c╝»│╔

ĪĪĪĪERPūŅķ_╩╝╩Ūę╗ĘNæ¬ė├▓▀┬įŻ¼Į©┴ó┴╦ę╗Ę∙╦∙ėąŲ¾śIæ¬ė├ŽĄĮyĪó╔╠äš┴„│╠Ą─š¹║ŽłDŠ░Ż¼▓ó▓╗ę¬Ū¾╩Ūå╬éĆ╣®æ¬╔╠Ą─▓▀┬įĪŻū„×ķę╗ĘN▓┐╩▓▀┬įŻ¼ERP IIę▓▓╗┼┼│²▓╔ė├å╬ĒŚæ¬ė├Ą─ĮM║Žæ┬įĪŻŽÓĘ┤Ż¼╦³į╩įSŲ¾śI┤_Č©╣®æ¬╔╠Ą─║╦ą─│╠Č╚Ż¼ęį▒ŃĘ¹║ŽŲ¾śI┴„│╠Ą─ąĶŪ¾║══©▀^ERP IIūį╔ĒŠ▀éõĄ─š¹║Ž─▄┴”░čå╬ĒŚæ¬ė├ę▓╝{╚ļŲõųąĪŻ

ĪĪĪĪĮ±╠ņĄ─ERP╩Ūų„ꬥ─Ų¾śIæ¬ė├ŽĄĮyŻ¼ę▓╩Ū╝ė▌dŲõ╦¹ČÓöĄæ¬ė├ŽĄĮyĄ─┐“╝▄ĪŻļSų°ģf═¼╔╠䚥─┼dŲŻ¼ERPīó▀M╗»×ķERPIIĪŻERP IIīóų╗╩Ū╬┤üĒæ¬ė├ŁhŠ│ųąĄ─ę╗▓┐ĘųŻ¼▀@ĘNŁhŠ│Ž┬Ė▀ą¦ģfū„īó│╔×ķŲ¾śIĄ─╩ūę¬ĖéĀÄ└¹Ų„ĪŻŻ©╚ńłD1Ż®ĪŻę¬│õĘų│ąō·▀@éĆĮŪ╔½Ż¼ERP II╣®æ¬╔╠▒žĒÜöPŚēĮMčbĄ─ĪóĘŌķ]Ą─ęį╝░ęįć·└@å╬éĆŲ¾śIĄ─ERP«aŲĘŻ¼▓óīŹ╩®Ė³╝ėĮM╝■╗»Ą─Īó╗∙ė┌ŠWĮjĄ─Īó├µŽ“š¹║ŽĄ─╝▄śŗĪŻ

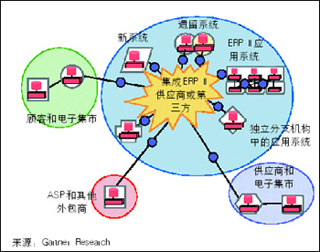

ĪĪĪĪłD1 š¹║Ž║═╗źäė

ĪĪĪĪ╝┤╩╣ėąūŅÅŖ┤¾š¹║Ž─▄┴”Ż¼ßśī”Ė³╝ė╝Ü╗»Ą─╣”─▄ąĶŪ¾Ż¼ERP II«aŲĘ▀Ć╩Ū▓╗─▄╠ß╣®Į^ī”Ą─ūŅ║├ĮŌøQĘĮ░ĖĪŻÄū║§ø]ėąé„ĮyŲ¾śI─▄ē“═Ļ╚½üGŚē╦∙ėąĄ─▀z┴¶ŽĄĮyŻ¼ę“×ķ╦¹éāųą║▄ČÓ╩Ū═Ļ╚½Č©ųŲĄ─Ż¼ų¦│ųŲ¾śI╠ž╔½║═║╦ą─śIäš╣”─▄ĪŻę“┤╦Ż¼×ķ┴╦┤_▒Żėąą¦Ą─ģfū„─▄┴”Ż¼īŹ╩®║═ŠSūoę╗éĆ░³║¼ERP IIĄ─š¹║ŽĄ─æ¬ė├ŽĄĮyŻ¼▒Š╔ĒŠ═╩ŪŲ¾śIĄ─ę╗ĒŚ║╦ą─śIäšĪŻ

ĪĪĪĪŲ¾śIæ¬įōę╗ķ_╩╝Š═ćLįć▓╔ė├╝»│╔ĘĮĘ©Ż¼Č°▓╗╩ŪĄ╚ų°ERPĪĪIIüĒĮŌøQ╦∙ėąĄ─╝»│╔å¢Ņ}ĪŻ╦¹éāæ¬įōĮ©┴ó╝»│╔▓▀┬į║═ÖCųŲŻ©└²╚ń╝»│╔┐éŠĆŻ®Ż¼ęį░³╚▌ČÓśėąį║═▓╗╝µ╚▌ąįŻ¼ęį▒Ń╩╣─Ūą®▓╔┘Å▓┐ķT─▄ē“ėąÖCĢ■īżšęĄĮūŅ▀m║ŽĄ─«aŲĘĪŻ

ĪĪĪĪĮĄĄ═│╔▒Š║═į÷╝ė╗žł¾

ĪĪĪĪĄĮ2005─ĻŻ¼Ų¾śI╚ń║╬▓┼─▄į┌ERP IIĄ─īŹ╩®▀^│╠ųąęŖĄĮROI▓ó┐žųŲTCOŻ┐

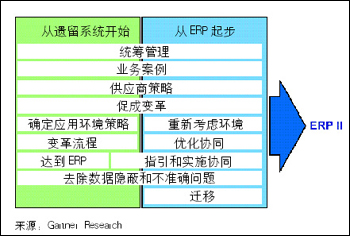

ĪĪĪĪ╝╚╚╗īŹ╩®Ą─╗∙▒Šā╚╚▌▓óø]ėąĖ─ūāŻ¼į┌▀^╚źERPīŹ╩®ųąĄ├ĄĮĄ─Į╠ė¢į┌ERP IIųąę▓æ¬įōŃæėøŻ©╚ńłD2Ż®ĪŻ└²╚ńŻ║

ĪĪĪĪĪ¶ Ų¾śI▒žĒÜėąę╗éĆ║▄ŪÕ╬·Īó║åØŹ║═┐╔═Ļ│╔Ą─śIäš░Ė└²Ż¼ė├ė┌ųĖī¦ERP IIš¹¾w╝▄śŗųąĄ─╚╬║╬ę╗éĆąąäėūh░ĖĄ─═ŲąąĪŻ

ĪĪĪĪĪ¶ ╦¹éā▒žĒÜ┤_Č©ę╗éĆ║Ž▀mĄ─╣®æ¬╔╠▓▀┬įŻ¼▓╗╩ŪČ■▀xę╗Ą─ŪķørŽ┬Ż¼ĄĮĄūĖ³Ų½Ž“ęčš¹║ŽĄ─▀Ć╩Ūå╬ĒŚæ¬ė├ĮM║ŽĄ─ĘĮ╩ĮĪŻ

ĪĪĪĪĪ¶ ╣▄└ĒūāĖ’æ¬įō«öū„įōĒŚ─┐ųąūŅĻPµIĄ─ĘĮ├µŻ¼ę“×ķūŅĮK╩Ū╩╣ė├įōŽĄĮyĄ─╚╦øQČ©▀@éĆĒŚ─┐Ą─│╔öĪĪŻ

ĪĪĪĪĪ¶ Ų¾śI▒žĒÜ┤_┴óš¹¾wīŹ╩®ŪķørŻ¼╚ń╣¹╔µ╝░ł÷║ŽįĮČÓŻ¼ōĒėą│╔▒Š┐╔─▄Ģ■│╔▒Čį÷╝ėĪŻ

ĪĪĪĪĪ¶ Ų¾śIį┌┐╝æ]ģf═¼╔╠䚥─ūŅĮKąĶŪ¾Ą─ŪķørŽ┬Ż¼▒žĒÜĖ─ūā┴„│╠ęį│õĘųīŹ¼FŽĄĮyĄ─ą¦┴”ĪŻ

ĪĪĪĪĪ¶ æ¬įōĘųļAČ╬īŹ¼Fģf═¼─┐ś╦Ż¼Å─Į©łįīŹĄ─Īóā╚▓┐Ą─╗∙ĄAķ_╩╝Ż¼░³└©╝░Ģr║═£╩┤_Ą─öĄō■ĄĮ▒╗┐žĄ─ųĖę²ŽĄĮyĪŻ

ĪĪĪĪ«öėŗäØERP II╠ß░ĖĄ─Ģr║“Ż¼Ų¾śIæ¬įō┐╝æ]▀^╚źĄ─ĒŚ─┐ųąĄ─╩¦öĪĮø“ׯ¼▓óį┌ą┬Ą─ĒŚ─┐ėŗäØųąų°ųžųĖ│÷ĪŻ

ĪĪĪĪĮy╗I╣▄└Ē║▄ųžę¬

ĪĪĪĪ×ķ┴╦Ė─▀MROI║═┐žųŲTCOŻ¼į┌ERP II╠ß░ĖųąŻ¼Ų¾śI▒žĒÜ▓╔ė├Įy╗I╣▄└ĒĄ─ĘĮ╩Į┐▒▓ņĒŚ─┐Ż¼▒ŻūCŽÓĻPĒŚ─┐ų«ķgĄ─ģfš{║═ę╗ų┬Ż¼Č°▓╗╩Ū░čå╬éĆĒŚ─┐«öū„¬Ü┴óĄ─Īó¤oĻP╩┬╝■▀Mąą╠Ä└ĒĪŻ║═ęįĒŚ─┐×ķ║╦ą─Ą─ĘĮ╩ĮŽÓ▒╚Ż¼ę╗éĆĮy╗I╣▄└ĒĘĮ╩ĮĄ─TCO┐╔£p╔┘Ę∙Č╚▀_ĄĮ30%Ż¼ROI╠ßĖ▀▀_ĄĮ30%ĪŻ

ĪĪĪĪ╠ßĖ▀ROIŻ║ERP IIīŹ╩®īó░³└©║▄ČÓėą╣▓═¼─┐ś╦ĪóĘųō·’LļU║═ĘųŽĒĮKČ╦ė├æ¶║═IT┘Yį┤Ą─ĒŚ─┐ĪŻę╗éĆĒŚ─┐Ą─▀Mš╣║═øQ▓▀┐╔─▄ę└┘ć╗“ė░ĒæŲõ╦¹ĒŚ─┐ĪŻ╚ń╣¹▀@ą®ĒŚ─┐į┌▓┘ū„╔Ž╩Ū═Ļ╚½¬Ü┴óĄ─Ż¼┐╔─▄Ą─ĮY╣¹Š═╩Ūę╗éĆĒŚ─┐Ą─øQ▓▀║═Ųõ╦¹ĒŚ─┐Ģ■«a╔·ø_═╗ĪŻ▒ŠüĒ┐╔ęįį┌ĒŚ─┐ų«ķgĮy╗Iš{┐žĄ─│╔▒ŠŻ¼╚ń╣¹├┐éĆĒŚ─┐Č╝¬Ü┴ó┐╝æ]Š═Ģ■ųžÅ══Č╚ļŻ¼╗“š▀ė░Ēæš¹éĆERP IIĮŌøQĘĮ░ĖĄ─øQ▓▀ģsÅ─å╬éĆĒŚ─┐Ą─ĮŪČ╚┐╝æ]┴╦ĪŻį┌║╦ą─╗ŅäėŻ¼╚ńįOėŗ║═£yįćųąĄ─┐ńĒŚ─┐ģfš{īóĖ─╔Ųš¹éĆĮŌøQĘĮ░ĖŻ¼┤┘│╔ĮKČ╦ė├æ¶Ė³Ė▀Ą─Įė╩▄Č╚║═Ė³Ė▀ą¦┬╩Ą─Ų¾śI╝ē┴„│╠ĪŻ

ĪĪĪĪłD2 īŹ╩®ERP II

ĪĪĪĪ┐s£pTCO:ļm╚╗ŽĄĮyæ¬ė├╔·├³ų▄Ų┌░³└©ŽĄĮy╠į╠Ł▀@éĆļAČ╬Ż©ęŖ╔ŽŲ┌ųvū∙Ż®Ż¼Ų¾śIģs│Ż│Ż║÷┬į▀@éĆå¢Ņ}ĪŻį┌ERP II╣®æ¬╔╠öUš╣╦¹éā«aŲĘĄ─Ģr║“Ż¼Ų¾śI▒žĒÜ£╩éõųžą┬┐╝æ]ęįŪ░▓╔ė├Ą─å╬ĒŚæ¬ė├ĪŻ▒╚╚ńŻ¼─Ūą®▓╔ė├┴╦īŻĒŚCRMŻ©┐═æ¶ĻPŽĄ╣▄└ĒŻ®ĮŌøQĘĮ░ĖĄ─Ų¾śIīó├µ┼Rš¹║ŽĄ─ķ_õNĪŻ╚¶Ė╔─Ļ║¾Ż¼ERP II╣®æ¬╔╠╠ß╣®Ą─▄ø╝■į┌╣”─▄╔Ž┐╔─▄Ģ■┼cīŻĒŚ«aŲĘ│ųŲĮĪŻę¬┐s£pTCOŻ¼ė├ERP II╣®æ¬╔╠Ą─š¹║ŽĄ─ĮŌøQĘĮ░Ė┤·╠µå╬ĒŚ«aŲĘ┐╔─▄Ė³╝ėĮøØ·ĪŻŲ¾śIæ¬įōßśī”ęč░▓čbĄ─å╬ĒŚ«aŲĘĮM║Žæ¬ė├Ż¼ī”╦¹éāĄ─ERP II╣®æ¬╔╠Ą──▄┴”▀Mąąų▄Ų┌ąįĄ─įu╣└ĪŻ

ĪĪĪĪŲ¾śIæ¬įō▓╔ė├Įy╗I╣▄└Ē▓▀┬įŻ¼ęį▒Ńī”Ž“ERP II▐D╗»ŽÓĻPĄ─┤¾┴┐ĒŚ─┐ėąę╗éĆŠ∙║Ōģfš{Ą─▒O▓ņĪŻ

ĪĪĪĪå╬ĒŚæ¬ė├VS╠ū╝■«aŲĘ

ĪĪĪĪ░┤ššGartner Group ŅA£yŻ¼ĄĮ2005─ĻŻ¼▓╔ė├å╬ĒŚĘĮ░ĖĮM║Ž½@Ą├ERP IIĄ─Ų¾śIĄ─ōĒėą│╔▒Šų┴╔┘▒╚─Ūą®▓╔ė├å╬éĆÅS╔╠│╔╠ū«aŲĘĄ─Ė▀│÷25%(░l╔·Ė┼┬╩×ķ0.7)ĪŻ

ĪĪĪĪė├å╬ĒŚ«aŲĘ▀Ć╩Ūš¹║ŽĄ─ĮŌøQĘĮ░ĖŻ¼▓╗į┘╩ŪĘŪ┤╦╝┤▒╦Ą─▀xō±ĪŻšµš²Ą─å¢Ņ}╩ŪŽĄĮy▒Š╔ĒĄ─š¹║Ž─▄┴”╦∙─▄▀_ĄĮĄ─ą¦╣¹ĪŻ

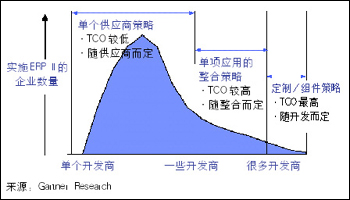

ĪĪĪĪ├┐éĆå╬ĒŚæ¬ė├Č╝Ģ■į÷╝ėš¹éĆŽĄĮyōĒėą│╔▒ŠŻ¼Č°Ė³ČÓĄ─ĮM╝■╝ė▀MüĒ║¾Ż¼ę¬ū÷Ą─éĆąį╗»▀BĮėĄ─öĄ┴┐Ģ■│╔▒Čį÷ķLŻ©╚ńłD3Ż®ĪŻĮY╣¹Ż¼║▄ČÓŲ¾śIīóĀ▐╔³ąį─▄ęį┤_▒Żš¹éĆæ¬ė├╝▄śŗĄ─║åęūąįĪŻ

ĪĪĪĪłD3 Ė³ČÓĄ─╣®æ¬╔╠ĦüĒĖ³Ė▀Ą─│╔▒Š

ĪĪĪĪ╚╗Č°Ż¼▀@śėĄ─▀xō±═¼śėę▓─▄į┌TCO╔Ž«a╔·žō├µą¦æ¬ĪŻ«öę╗éĆæ¬ė├ŽĄĮyĄ─╣”─▄ėą╚▒Ž▌Ż¼Ų¾śI┐╔─▄Ģ■▀xō±Č■┤╬ķ_░lŻ©▓ó┤“ŲŲ┴╦║▄ČÓĒŚ─┐Ą─Ī░ūŅ│§ęÄäØĪ▒Ż®ĪŻę╗Ą®▓╔ė├Č©ųŲ╗»Ą─æ¬ė├╠ū╝■Ż¼Ų¾śI║▄┐╔─▄ęį║¾Š═Ģ■B│╔▀@śėĄ─┴ĢæTŻ¼╚ń╣¹▓╗╝ėÅŖ╣▄└ĒĄ─įÆŻ¼▀@īóć└ųžōp║”ę╗éĆŲ¾śIŽ“Ė³Ė▀░µ▒Š╔²╝ēĄ──▄┴”Ż¼│²ĘŪ═Č╚ļ┤¾┴┐Ą─╩ų╣żä┌äėĪŻ

ĪĪĪĪÖÓ║Ōš¹║Ž│╔▒Š║═ķ_░l│╔▒ŠŻ¼ī”į┌ĒŚ─┐▀Mąą▀^│╠ųą═¼▓Į╣▄└ĒTCOüĒšf╩Ūų┴ĻPųžę¬Ą─ĪŻ

ĪĪĪĪŲ¾śIæ¬įōąĪą─ÖÓ║Ōš¹║Ž┘Mė├Ż©║═å╬ĒŚæ¬ė├▓▀┬įŽÓĻPŻ®║═éĆąį╗»ķ_░l│╔▒ŠŻ©┼cå╬éĆ╣®æ¬╔╠▓▀┬įŽÓĻPŻ®Ż¼ęį▒Ńįu╣└ī”TCOĄ─Øōį┌ė░ĒæĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.zudvwvb.cn/

▒Š╬─ś╦Ņ}Ż║īŹ╩®ERPII

▒Š╬─ŠWųĘŻ║http://www.zudvwvb.cn/html/consultation/10820223593.html